Descargar como PDF, PPTX

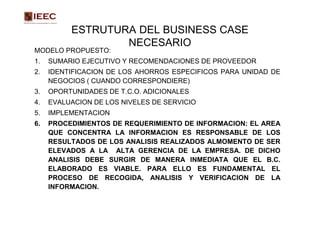

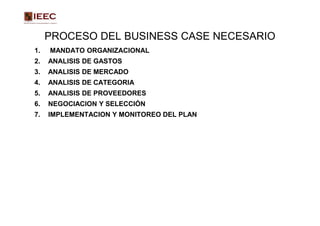

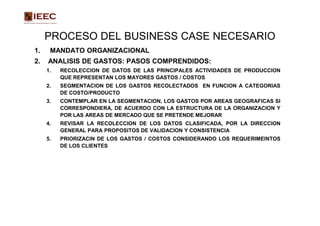

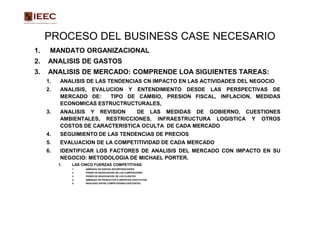

Este documento presenta los pasos para desarrollar un caso de negocios efectivo para las actividades de abastecimiento de una organización. Explica que un caso de negocios debe identificar claramente los ahorros específicos, oportunidades de costos totales de propiedad adicionales, y niveles de servicio. Además, debe describir la implementación y los procedimientos para recopilar información de manera confiable. El proceso completo incluye un análisis de gastos, mercado y categorías, así como la negociación y sele