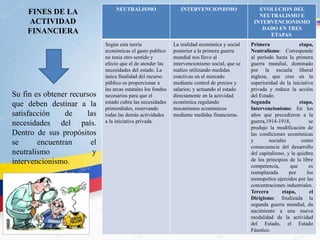

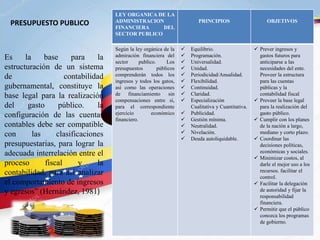

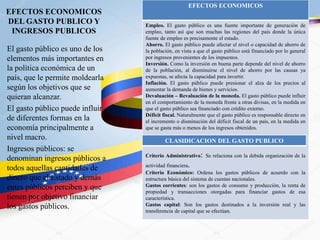

Este documento describe la actividad financiera del Estado venezolano. Explica que la actividad financiera del Estado consiste en recaudar ingresos para financiar gastos públicos como salud, educación y seguridad con el fin de satisfacer necesidades sociales. También describe las diferentes teorías sobre la naturaleza de la actividad financiera del Estado, como el neutralismo y el intervencionismo, y los efectos económicos de los ingresos y gastos públicos como el empleo, la inversión y la inflación.

![[NALL OCR] Los proyectos de la Ley n.° 27806 - Ley de Transparencia y Acceso ...](https://cdn.slidesharecdn.com/ss_thumbnails/nallocrlosproyectosdelaleyn-260202140427-e28cbabf-thumbnail.jpg?width=640&height=640&fit=bounds)