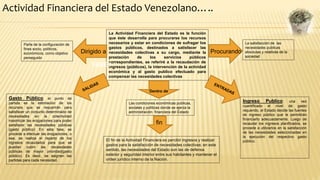

La actividad financiera del Estado venezolano tiene como objetivo recaudar ingresos y realizar gastos para satisfacer las necesidades colectivas. Esto incluye determinar las necesidades públicas, recaudar ingresos tributarios y no tributarios, y asignar fondos al gasto público de acuerdo con las prioridades. Los principios que rigen la actividad financiera estatal incluyen la legalidad, generalidad, igualdad y progresividad en la recaudación de ingresos, así como la programación, integralidad y equilibrio en la formulación y ejecución