Las contribuciones especiales son tributos que se pagan por recibir un beneficio del Estado como resultado de obras públicas o mejoras al servicio público. Existen tres tipos principales: de mejoras, que se pagan por obras que incrementan el valor de un inmueble; parafiscales, que se usan para la seguridad social; y peajes, que se pagan por el uso de autopistas.

Son tributos que tienen como hecho generador los beneficios que surgen de la realización de obras o actividades estatales y su recaudación se destina únicamente al financiamiento de las mismas

Son tributos que tienen como hecho generador los beneficios que surgen de la realización de obras o actividades estatales y su recaudación se destina únicamente al financiamiento de las mismas

Swasthavrutta ( PSM) – syllabus PPT ( CCIM 2012 ) -- By Prof.Dr.R.R.Deshpande

• This PPT – Based on New Syllabus of CCIM ,implemented from 2012 .This is like ATP – Advanced Teaching programme of that particular subject .Very useful for Teachers & Students of Ayurved college .Student can recite this syllabus ,which can boost up their confidence to get success in that subject .Teachers & students can download this PPT in their smart phone ,to keep eye on their subject goal .

• Visit – www.ayurvedicfriend.com

• Phone – 922 68 10 630

Swasthavrutta ( PSM) – syllabus PPT ( CCIM 2012 ) -- By Prof.Dr.R.R.Deshpande

• This PPT – Based on New Syllabus of CCIM ,implemented from 2012 .This is like ATP – Advanced Teaching programme of that particular subject .Very useful for Teachers & Students of Ayurved college .Student can recite this syllabus ,which can boost up their confidence to get success in that subject .Teachers & students can download this PPT in their smart phone ,to keep eye on their subject goal .

• Visit – www.ayurvedicfriend.com

• Phone – 922 68 10 630

Las contribuciones especiales en venezuelaMariaJose4545

contribuciones especiales en Venezuela, conceptos, explicaciones, características, diferentes clases de tributos, supuestos de echo pára que el sujeto pasivo cancele.

-Las Contribuciones especiales.

-Clasificación de dichas contribuciones.

-Contribuciones prevista en la Ley Orgánica de Ciencias, Tecnología e innovación y contra el tráfico ilícito y el consumo de sustancia estupefaciente y psicoterapias

¿obligaciones legales no tributarias o tributos atípicos? -Tributación parafiscal sobre los servicios de telecomunicaciones.

-Característica de las contribuciones parafiscales.

tributos cuyo hecho imponible consiste en la obtención por el sujeto pasivo de un beneficio o de un aumento de valor de sus bienes, como consecuencia de la realización de obras públicas o del establecimiento o ampliación de servicios públicos.

Un libro sin recetas, para la maestra y el maestro Fase 3.pdfsandradianelly

Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestr

Instrucciones del procedimiento para la oferta y la gestión conjunta del proceso de admisión a los centros públicos de primer ciclo de educación infantil de Pamplona para el curso 2024-2025.

Productos contestatos de la Séptima sesión ordinaria de CTE y TIFC para Docen...

Actividad nro 3 cuadro tributario fuentes

1. Actividad Nro.-3

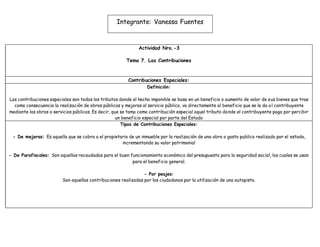

Tema 7. Las Contribuciones

Contribuciones Especiales:

Definición:

Las contribuciones especiales son todos los tributos donde el hecho imponible se basa en un beneficio o aumento de valor de sus bienes que trae

como consecuencia la realización de obras públicas y mejoras al servicio público, va directamente al beneficio que se le da al contribuyente

mediante las obras o servicios públicos. Es decir, que se toma como contribución especial aquel tributo donde el contribuyente paga por percibir

un beneficio especial por parte del Estado

Tipos de Contribuciones Especiales:

- De mejoras: Es aquella que se cobra a el propietario de un inmueble por la realización de una obra o gasto publico realizado por el estado,

incrementando su valor patrimonial

- De Parafiscales: Son aquellas recaudadas para el buen funcionamiento económico del presupuesto para la seguridad social, los cuales se usan

para el beneficio general.

- Por peajes:

Son aquellas contribuciones realizadas por los ciudadanos por la utilización de una autopista.

Integrante: Vanessa Fuentes

2. Cuáles son las diferencias existentes entre tasa, contribución y tributo?

Tasa Tributo Contribución

Actividad directa e inmediata es

decir una contraprestación a largo

plazo

Actividad mediata e indirecta por parte del

Estado a largo plazo

Actividad por parte del estado que es

inmediata

El sujeto pasivo paga la tasa sin

saber el resultado de la prestación,

El sujeto pasivo paga según su capacidad

económica.

El sujeto pasivo obtiene un beneficio o ventaja

patrimonial.

El hecho que lo genera es el goce de

un servicio público.

El hecho que lo genera es el acto o negocio

económico, donde nace la obligación

tributaria.

El hecho que lo genera es el beneficio social.

Su destino es para el mantenimiento

de los servicios otorgados en

contraprestación.

Su destino es para la financiamiento del

gasto público para el bienestar social.

Su destino es para financiar la actividad social

y recuperar los gastos en la obra o servicio.

No está amarrado a recibir un

retribución individual por el tributo

pagado.

Está orientada por el pago de tributos en

virtud de un servicio o retribución que se

entrega a cambio.

El pago de este tipo de tributo está atado a la

recepción inmediata o futura de posibles

retribuciones.