Descargar para leer sin conexión

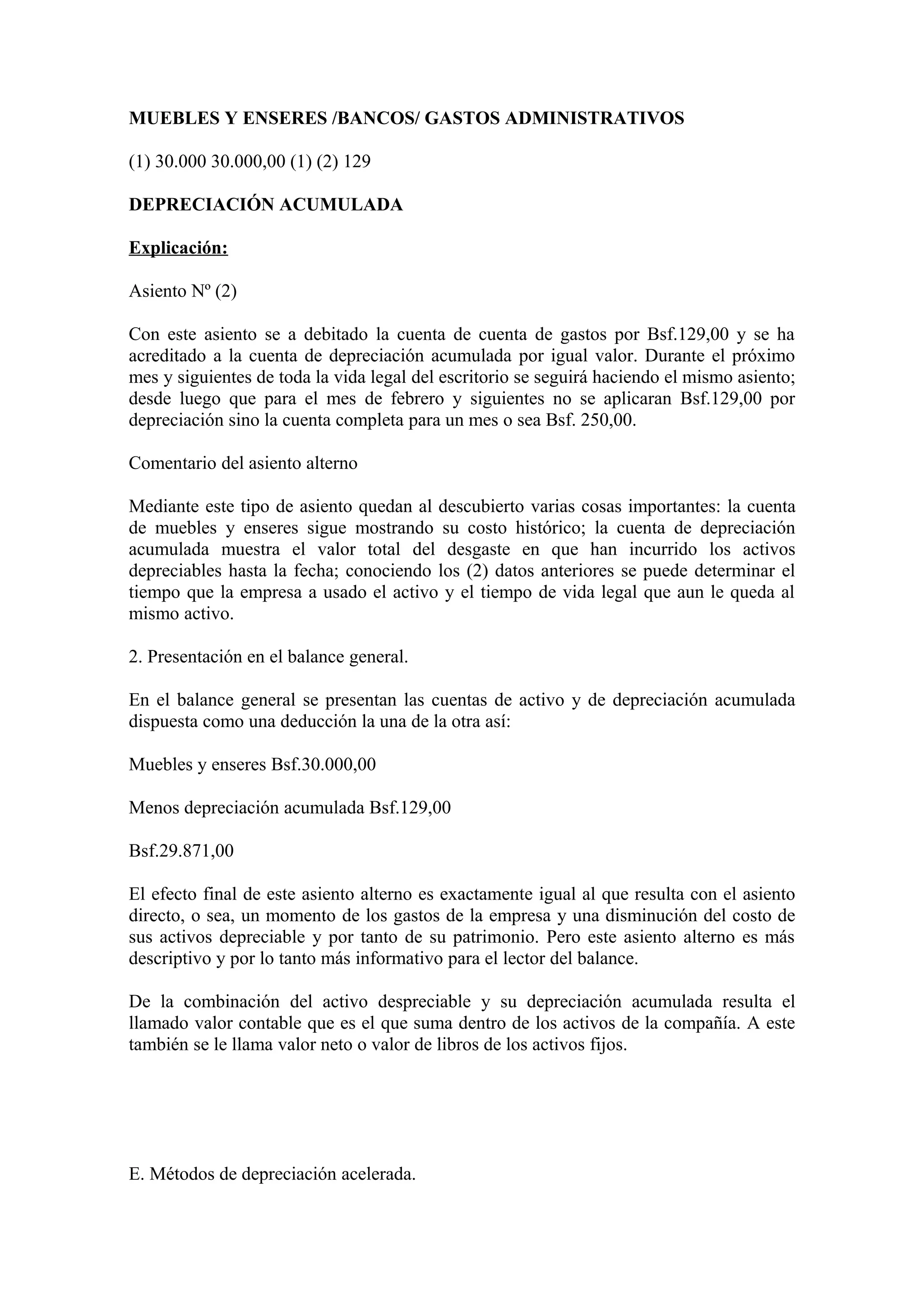

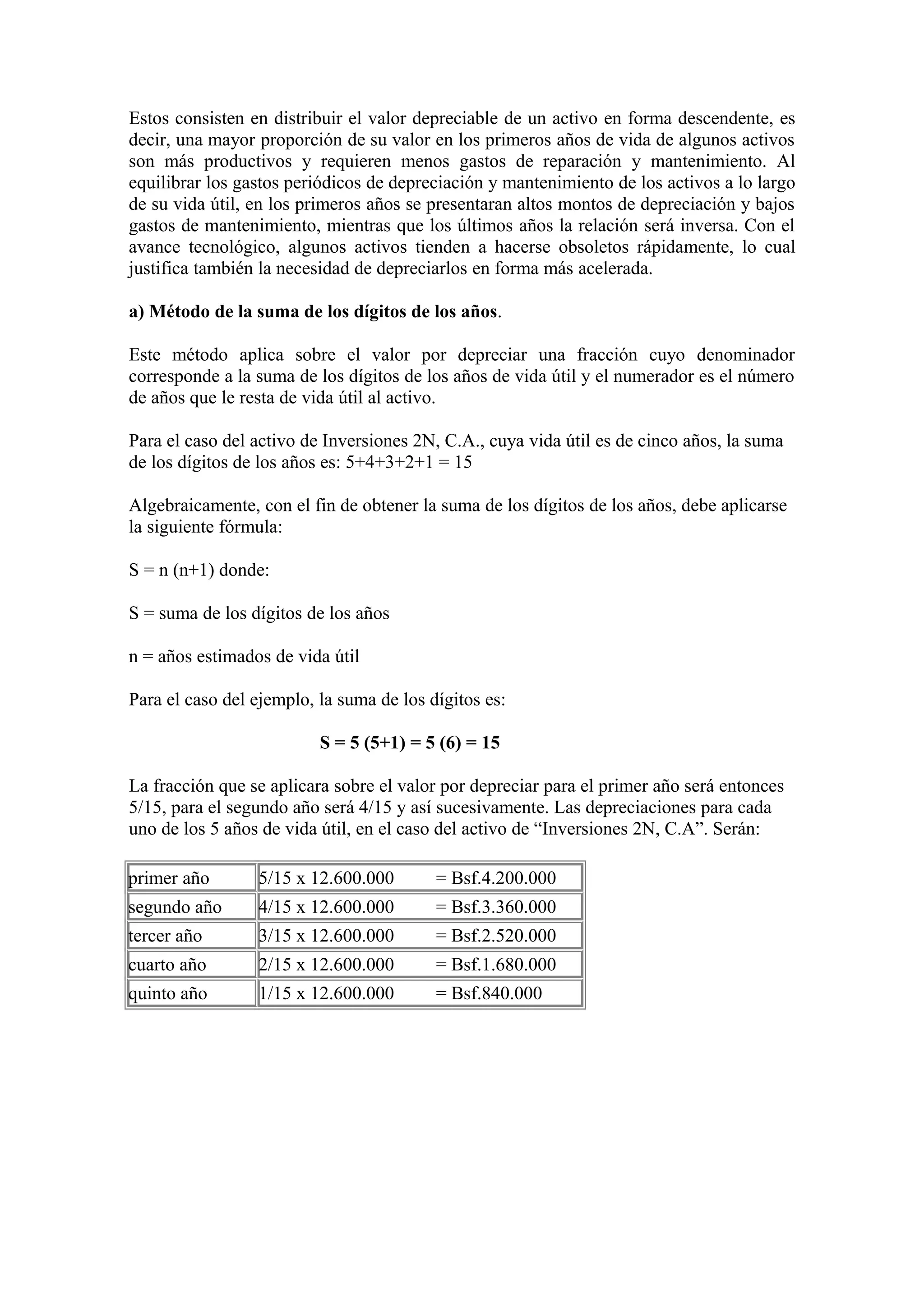

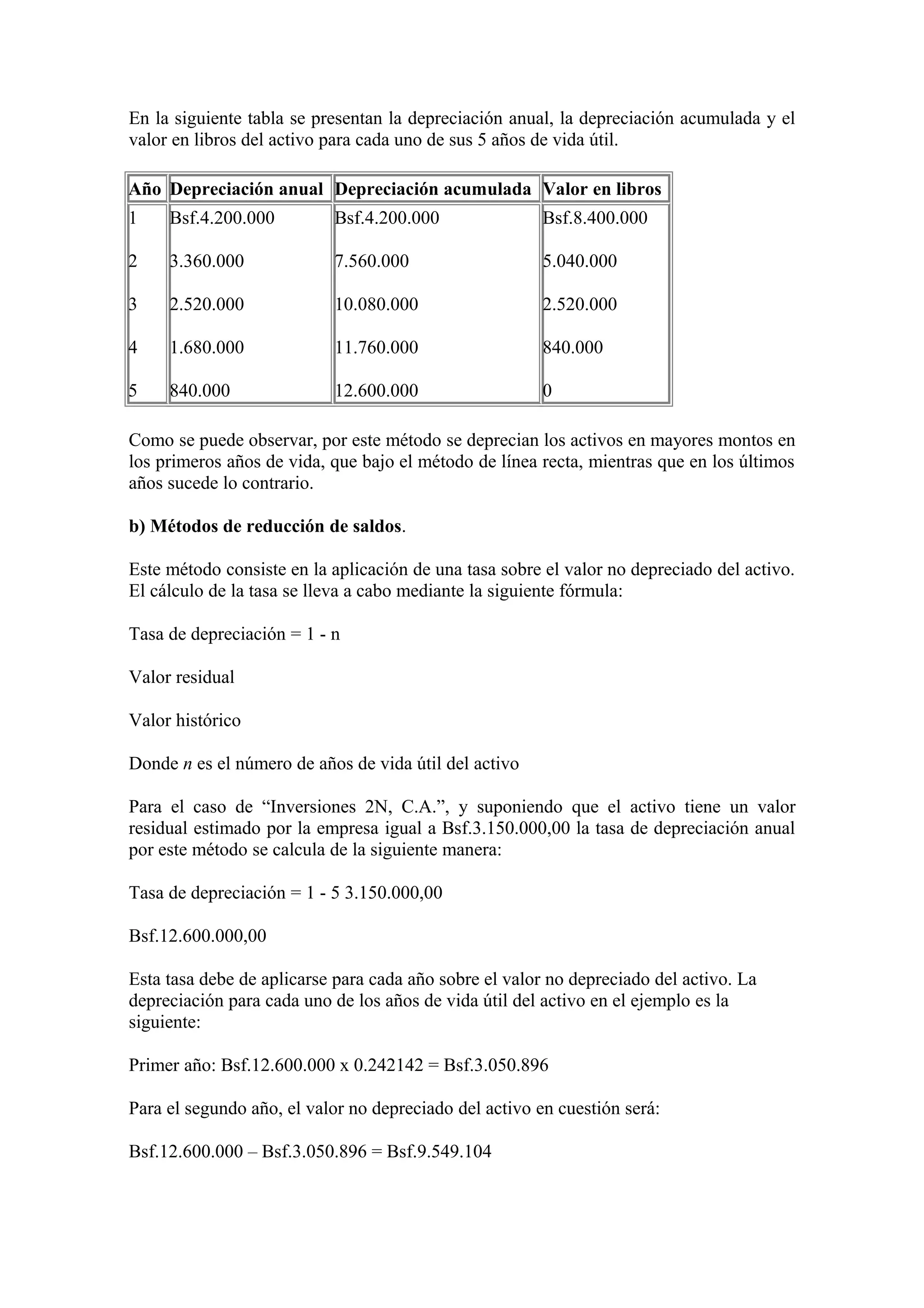

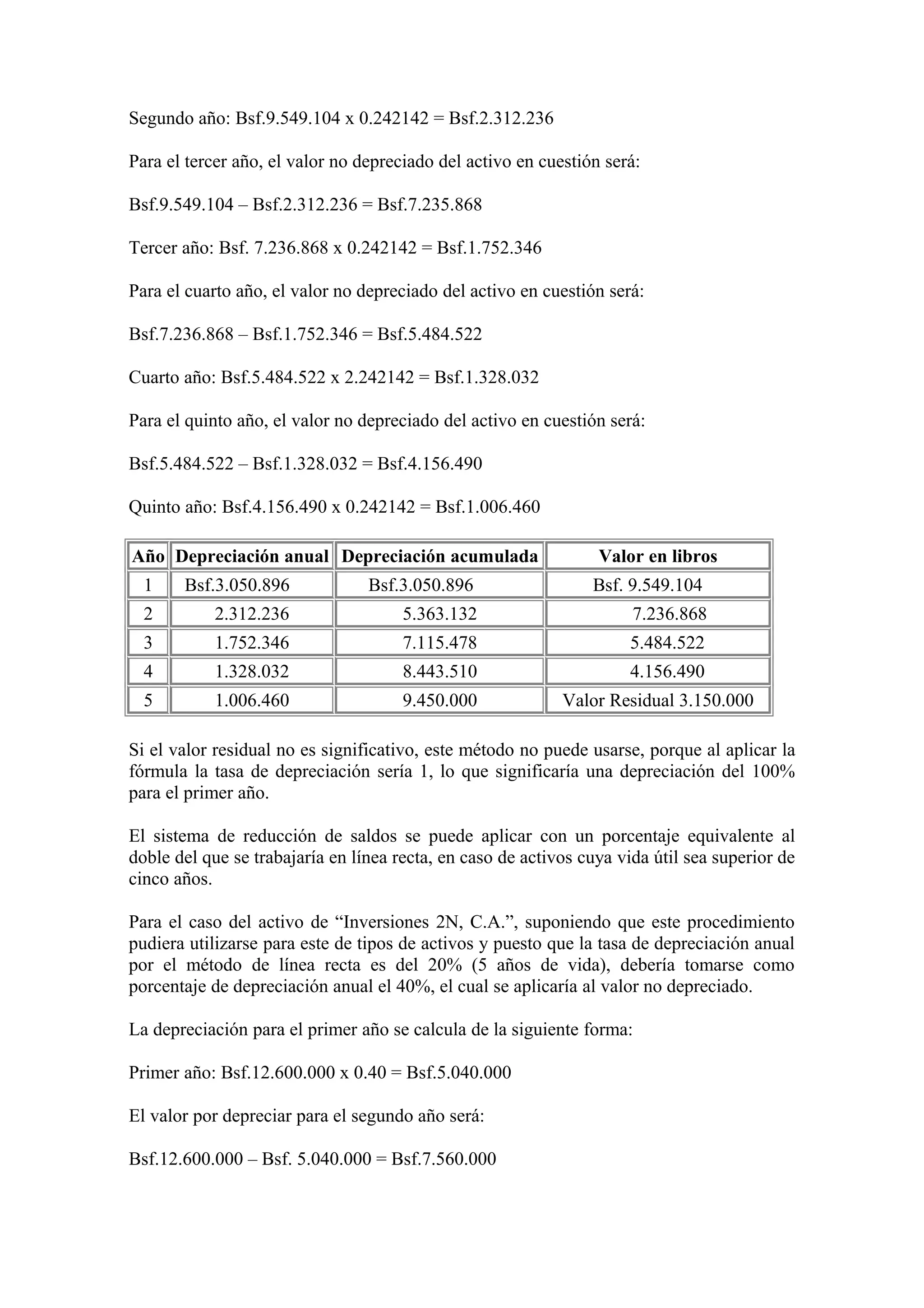

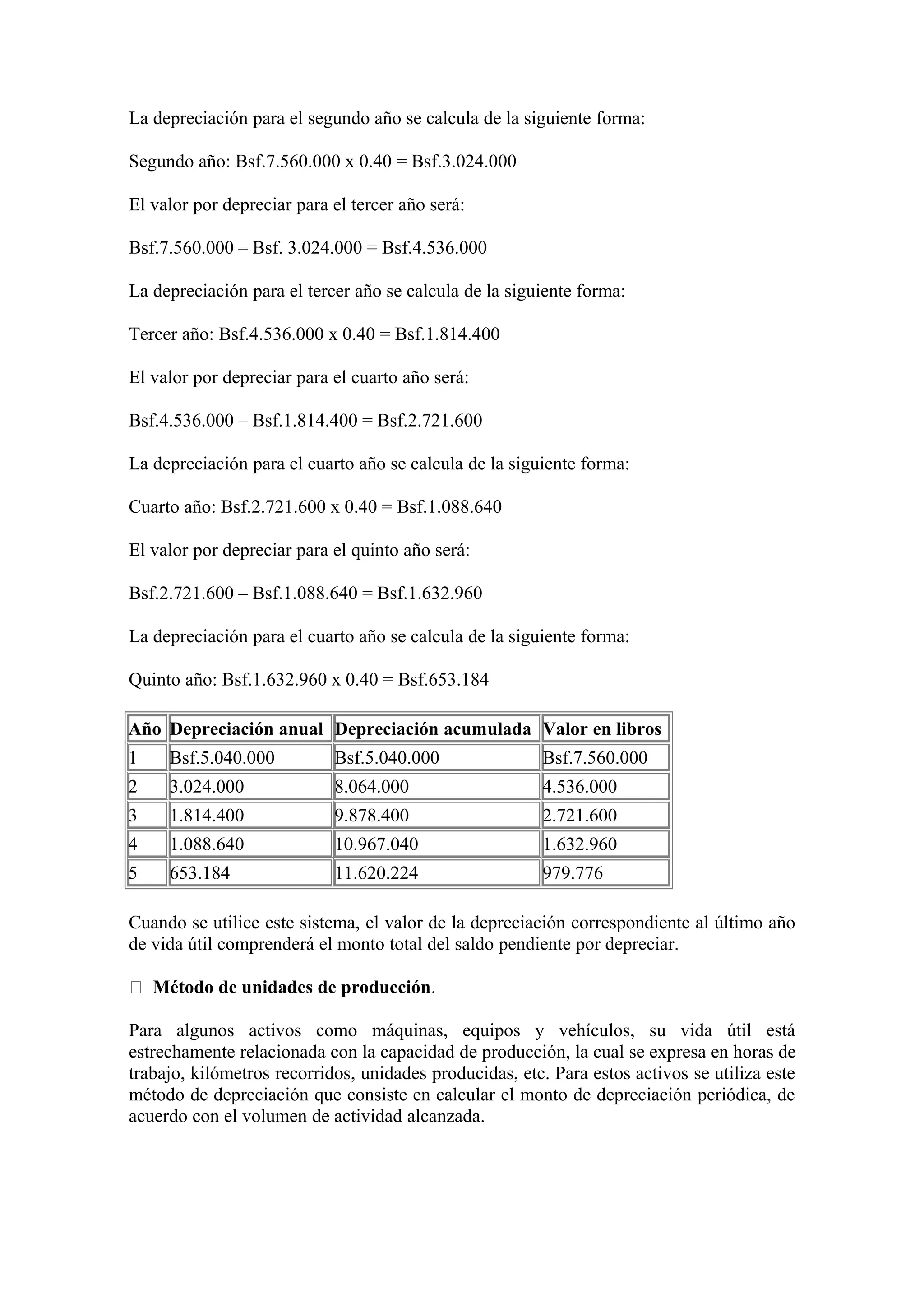

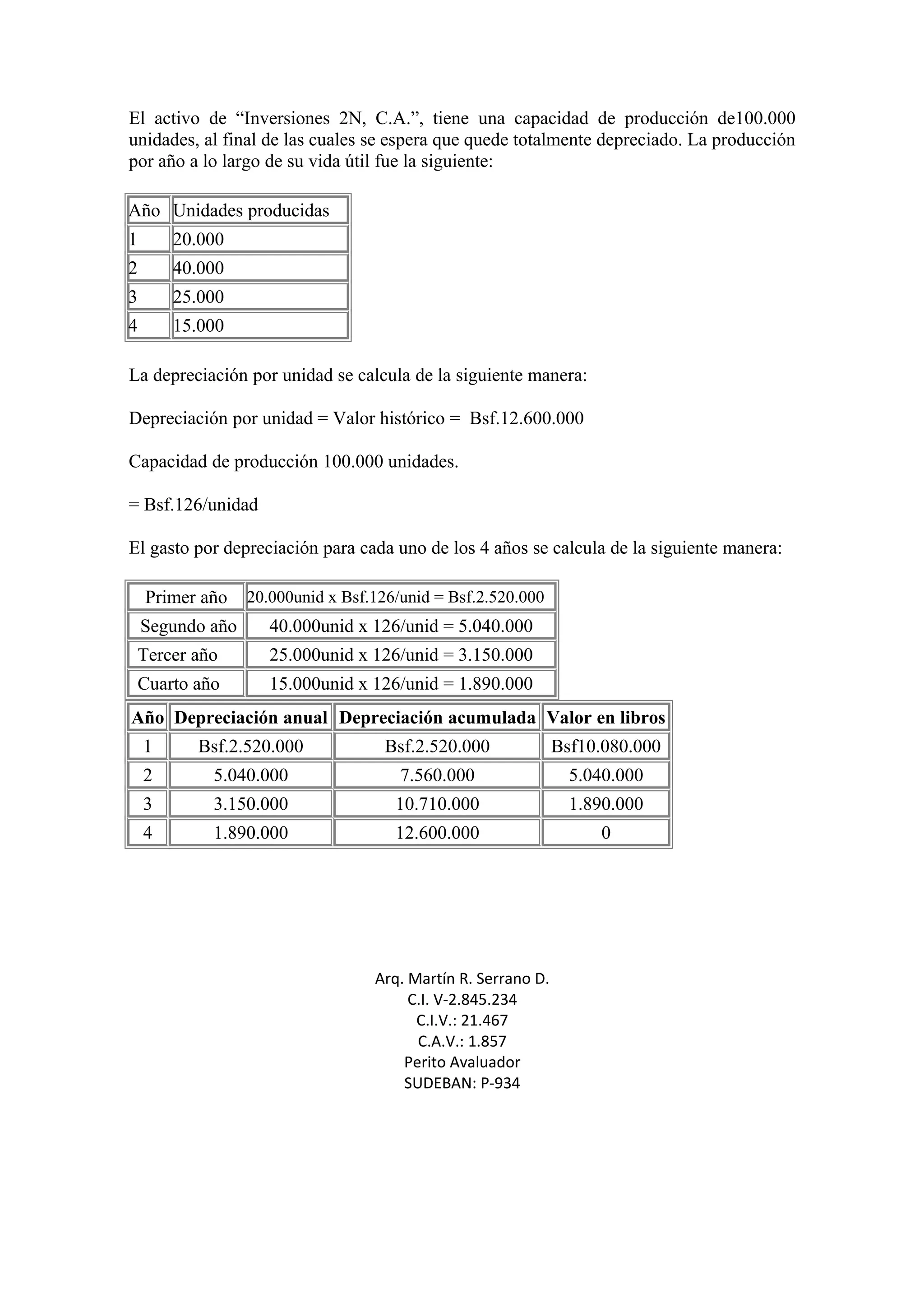

El documento define los activos fijos como bienes de larga duración que no están destinados a la venta. Explica que los activos fijos se clasifican como bienes inmuebles o muebles, y como depreciables o no depreciables. También describe los métodos para calcular la depreciación, incluyendo el método de línea recta, y cómo se contabiliza la depreciación a través de asientos contables.