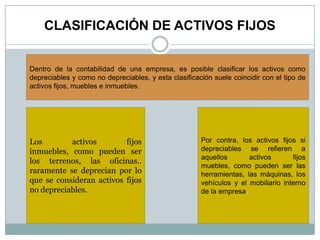

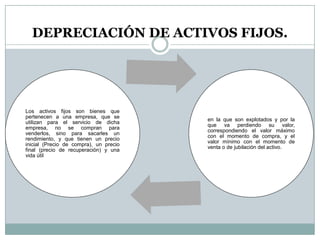

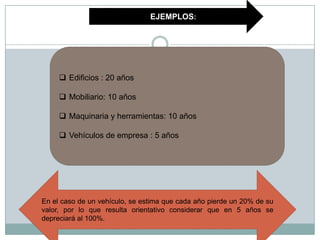

Este documento clasifica los activos fijos en depreciables y no depreciables. Los activos fijos no depreciables incluyen terrenos y oficinas, mientras que los activos fijos depreciables son herramientas, máquinas, vehículos y mobiliario. También explica que la depreciación es la disminución del valor de un activo fijo a lo largo de su vida útil debido al uso y otros factores, y proporciona ejemplos de vidas útiles comunes para diferentes tipos de activos.