Descargado 155 veces

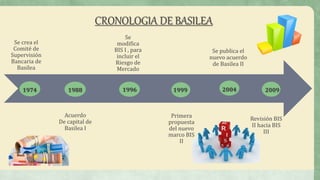

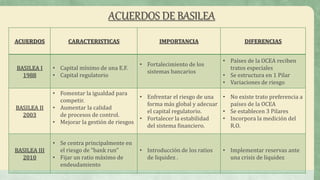

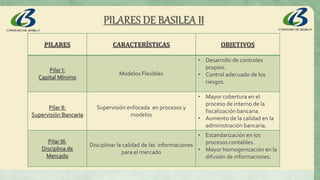

El documento describe los acuerdos de Basilea I, II y III. Basilea I se estableció en 1988 y se centró en establecer un capital mínimo regulatorio. Basilea II, desarrollado en 2003, introdujo tres pilares e intentó mejorar la gestión de riesgos y la estabilidad financiera. Basilea III, de 2010, se centró en el riesgo de liquidez y estableció ratios de apalancamiento y liquidez.