Descargar para leer sin conexión

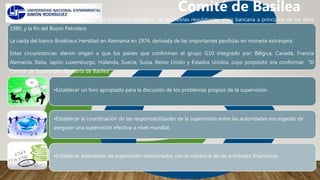

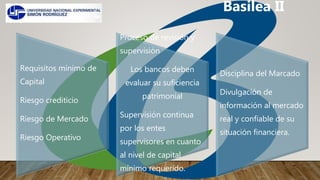

El Comité de Basilea se originó en 1974 después de la crisis bancaria de los años 80 debido a las asimetrías regulatorias entre países. Fue creado por el Grupo de los Diez para establecer estándares de supervisión bancaria y requisitos de capital mínimos. Basilea I estableció que el capital mínimo de los bancos debe ser el 8% de sus activos ponderados por riesgo. Basilea II introdujo requisitos de capital para riesgos de mercado y operativos, así como procesos de supervisión y divulg