Descargado 26 veces

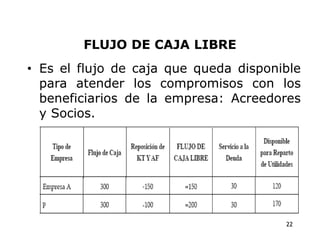

Este documento describe conceptos clave de la administración financiera. Explica que la administración financiera aplica principios y procedimientos para hacer que la información contable sea más útil para la toma de decisiones. También describe los objetivos de la administración financiera como maximizar las utilidades y el valor de la empresa a través del análisis del flujo de caja. Finalmente, resume los principales estados financieros y su propósito de proporcionar información confiable y comprensible para la toma de decisiones.