Descargado 132 veces

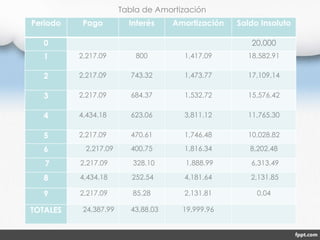

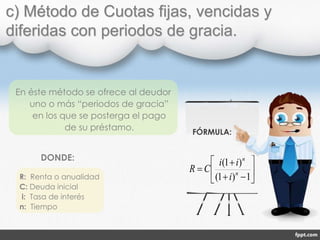

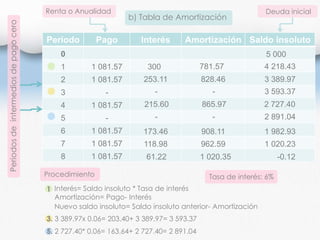

El documento presenta diferentes métodos para calcular la amortización de préstamos, incluyendo cuotas fijas e inmediatas, cuotas dobles en algunos períodos, cuotas con periodos de gracia, y cuotas con períodos intermedios sin pago. Explica conceptos como deuda inicial, tasa de interés, tiempo de pago, y cómo calcular la cuota de pago y elaborar la tabla de amortización para cada método.