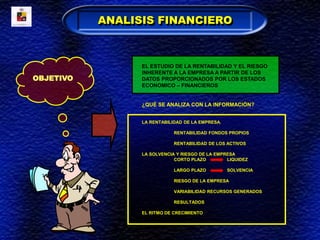

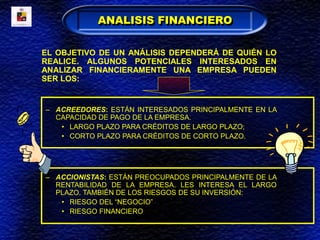

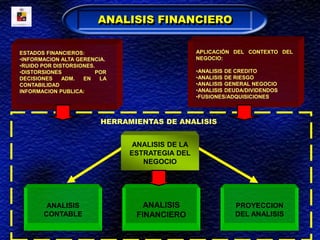

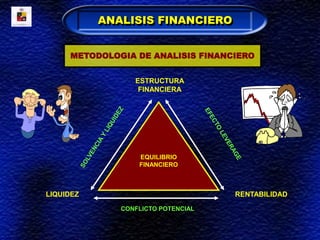

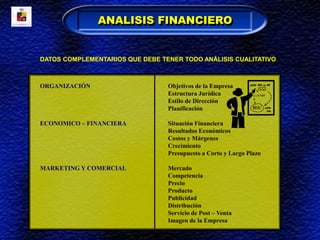

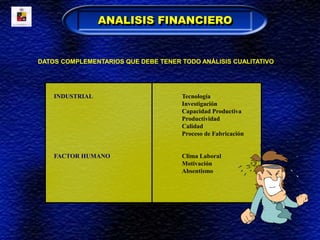

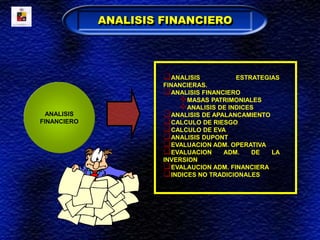

Este documento presenta una introducción al análisis e interpretación de estados financieros. Explica que el objetivo del análisis financiero es evaluar la rentabilidad y el riesgo de una empresa a partir de la información en sus estados financieros. También describe los diferentes aspectos que se analizan como la rentabilidad, liquidez, solvencia y riesgo de la empresa. Finalmente, señala que el análisis financiero incluye tanto factores cuantitativos como cualitativos.