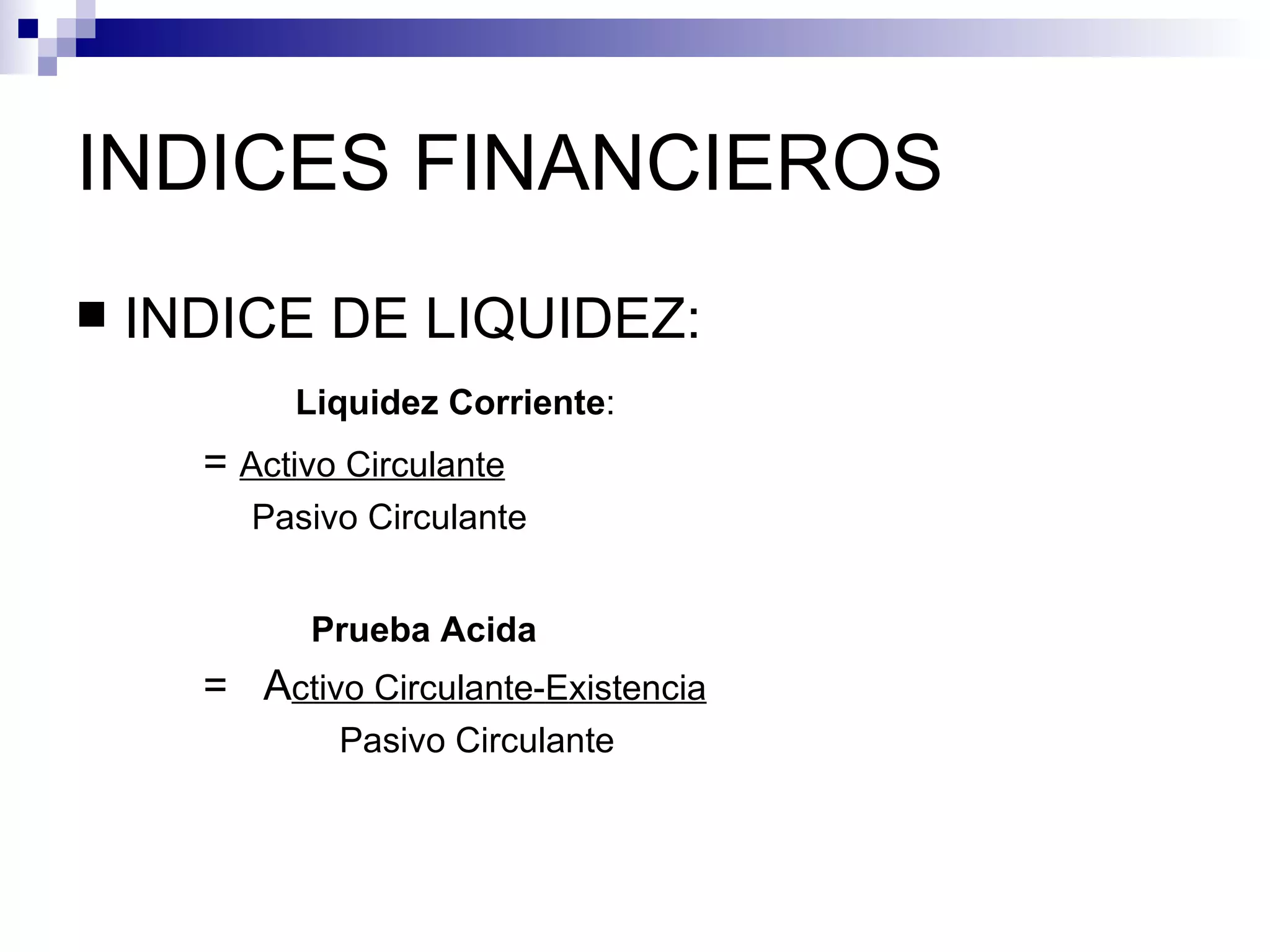

El documento introduce el análisis financiero de estados financieros como una herramienta para evaluar la situación y perspectivas de una empresa. Explica que involucra calcular índices financieros clave como liquidez, endeudamiento y rentabilidad a través del tiempo y en comparación con la industria. También destaca limitaciones como la subjetividad de los datos y dificultad de comparaciones, e indica que el análisis debe ser integral más que basado en un solo índice.