Descargado 500 veces

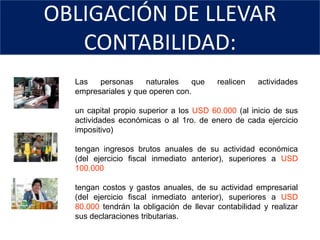

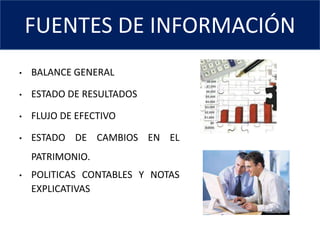

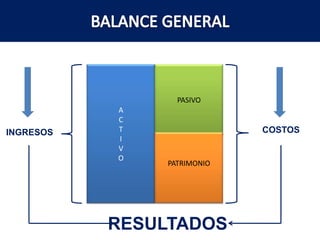

El documento presenta una introducción al análisis financiero de micro y pequeñas empresas. Explica conceptos contables básicos como el balance general, estado de resultados, flujo de efectivo y notas a los estados financieros. También describe indicadores financieros comunes como liquidez, actividad y endeudamiento que son útiles para el análisis financiero. Finalmente, detalla obligaciones tributarias para microempresarios como llevar contabilidad, facturación y registro de ingresos y egresos.