Descargar como PDF, PPTX

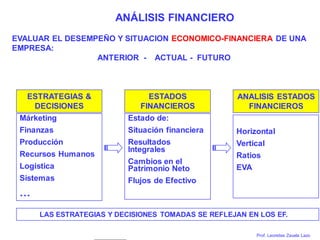

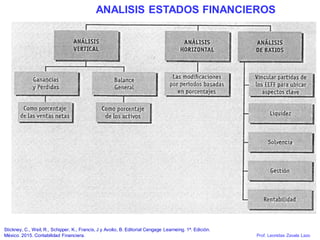

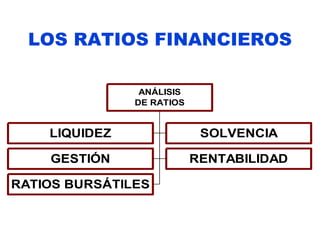

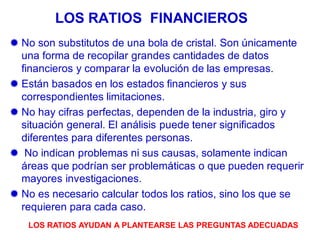

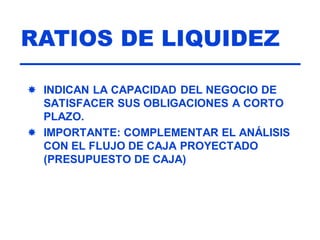

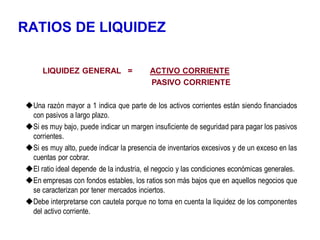

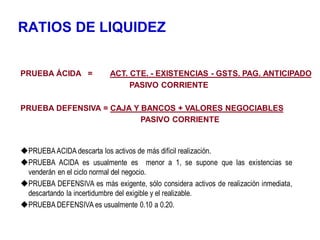

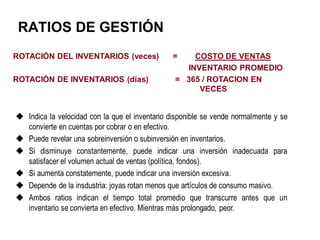

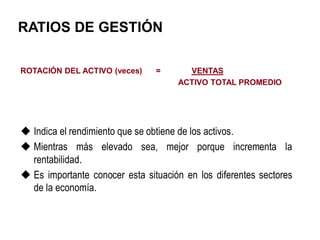

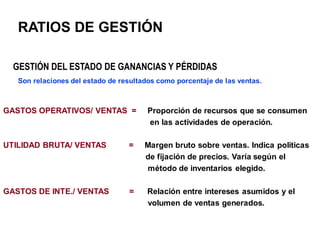

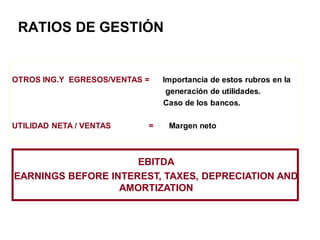

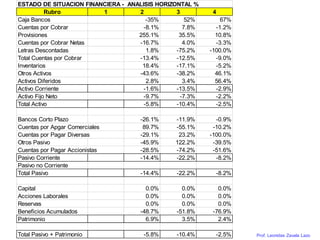

Este documento presenta información sobre el análisis de estados financieros. Explica que el análisis financiero evalúa el desempeño y situación económico-financiera de una empresa a través del tiempo. Luego describe diferentes herramientas para analizar los estados financieros como análisis vertical, horizontal y ratios financieros. Finalmente, explica conceptos como liquidez, solvencia, gestión y rentabilidad y cómo calcular diferentes ratios relacionados a estos temas.