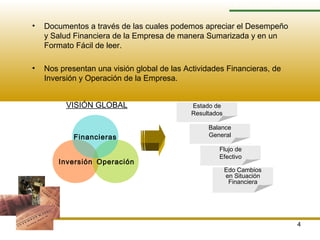

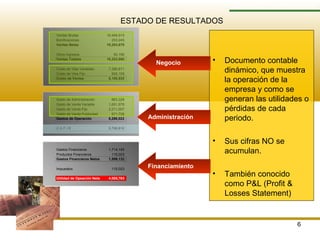

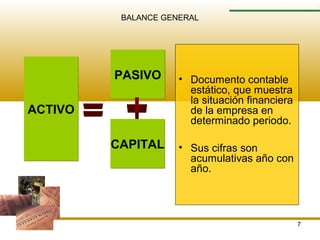

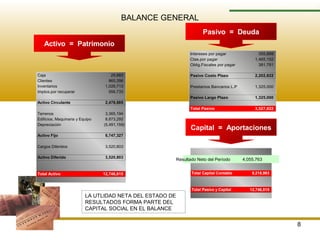

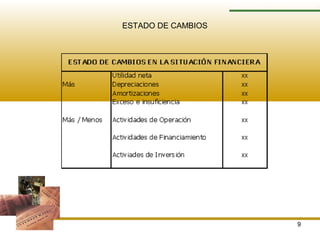

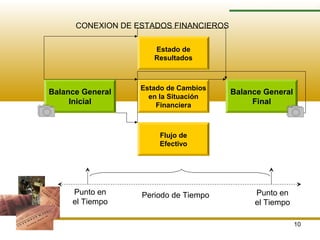

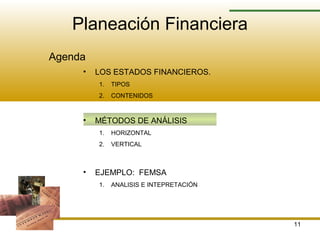

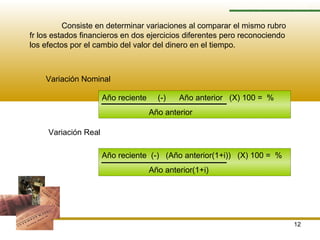

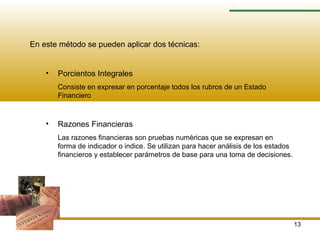

Este documento presenta una introducción a los estados financieros y métodos de análisis financiero. Explica los principales tipos de estados financieros (estado de resultados, balance general y estado de flujos de efectivo), sus propósitos y contenidos. También describe métodos como el análisis horizontal y vertical para evaluar la información financiera, incluyendo el uso de razones financieras. Finalmente, incluye un ejemplo del análisis financiero de la empresa FEMSA.