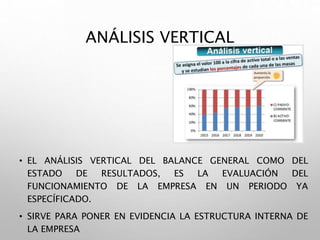

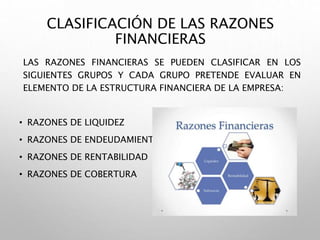

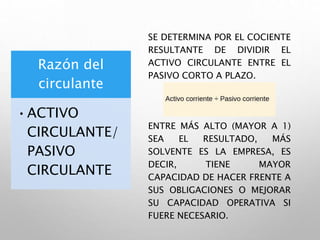

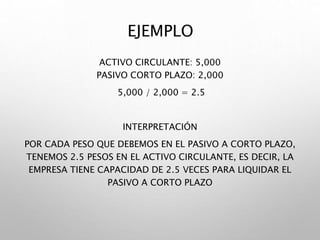

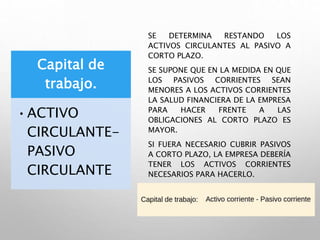

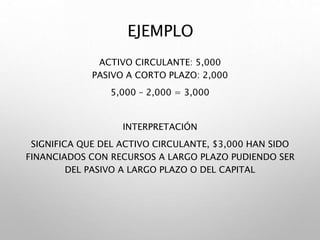

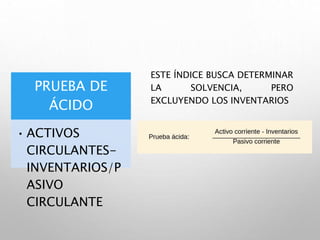

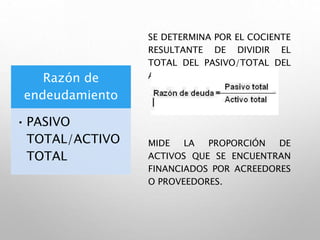

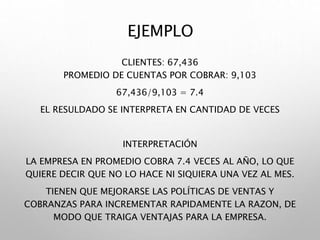

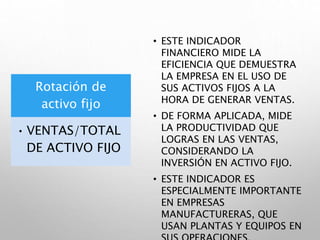

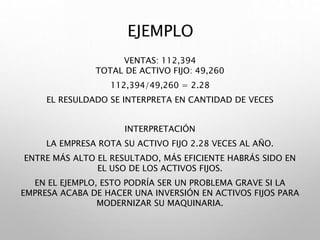

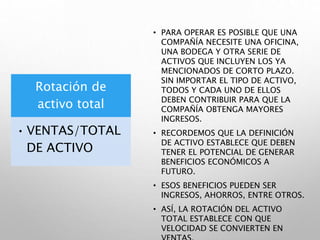

El documento proporciona una introducción al análisis financiero, incluyendo los tipos de análisis vertical y horizontal y las razones financieras. Explica que el análisis financiero evalúa la situación financiera de una empresa utilizando datos históricos de los estados financieros para la planificación a corto y largo plazo, y que ayuda a identificar las fortalezas y debilidades de una empresa para la toma de decisiones. También define conceptos clave como el activo circulante, pasivo a corto plazo y diferentes razones