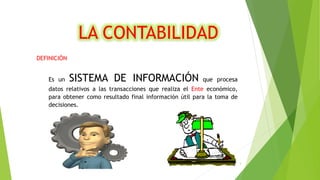

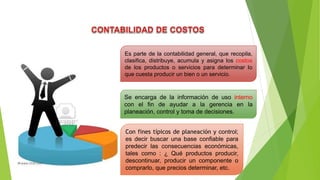

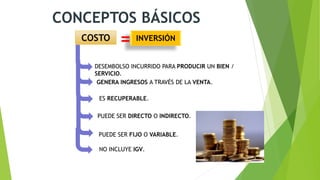

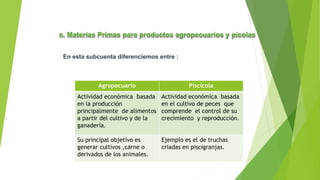

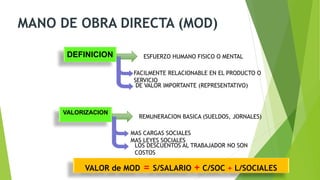

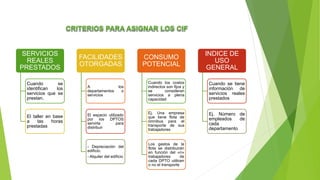

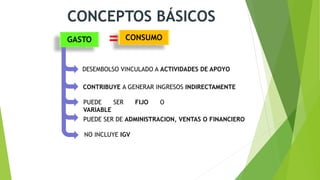

El documento presenta una introducción a los conceptos básicos de costos, gastos e ingresos. Define costos como los desembolsos incurridos para producir un bien o servicio que generan ingresos a través de su venta. Distingue entre costos directos, indirectos, fijos y variables. También define gastos como desembolsos vinculados a actividades de apoyo que contribuyen indirectamente a generar ingresos.

![Contabilidad de-costos.ppt [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad-de-costos-170324182854-thumbnail.jpg?width=640&height=640&fit=bounds)