Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a internet

Similar a internet (20)

Último

Último (20)

internet

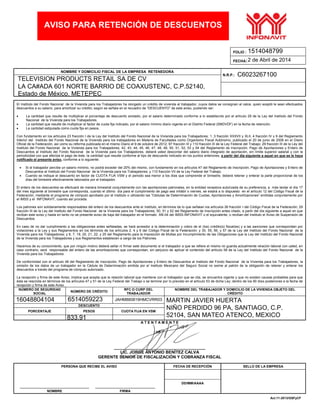

- 1. FOLIO : FECHA: NOMBRE Y DOMICILIO FISCAL DE LA EMPRESA RETENEDORA N.R.P.: R.F.C.: El Instituto del Fondo Nacional de la Vivienda para los Trabajadores ha otorgado un crédito de vivienda al trabajador, cuyos datos se consignan al calce, quien aceptó le sean efectuados descuentos a su salario, para amortizar su crédito; según se señala en el recuadro de “DESCUENTO” de este aviso, pudiendo ser: La cantidad que resulte de multiplicar el porcentaje de descuento anotado, por el salario determinado conforme a lo establecido por el artículo 29 de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores. La cantidad que resulte de multiplicar el factor de cuota fija indicado, por el salario mínimo diario vigente en el Distrito Federal (SMDVDF) en la fecha de retención. La cantidad estipulada como cuota fija en pesos. Con fundamento en los artículos 23 fracción I de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores; 1, 3 fracción XXXVII y XLII, 4 fracción IV y 9 del Reglamento Interior del Instituto del Fondo Nacional de la Vivienda para los trabajadores en Materia de Facultades como Organismo Fiscal Autónomo, publicado el 20 de junio de 2008 en el Diario Oficial de la Federación, así como su reforma publicada en el mismo Diario el 9 de octubre de 2012; 97 fracción III y 110 fracción III de la Ley Federal del Trabajo; 29 fracción III de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores; 42, 43, 44, 45, 46, 47, 48, 49, 50, 51, 52, 53 y 54 del Reglamento de Inscripción, Pago de Aportaciones y Entero de Descuentos al Instituto del Fondo Nacional de la Vivienda para los Trabajadores, deberá usted descontar del salario diario integrado de aportación, sin límite superior salarial y con la periodicidad con que efectúe el pago de éste, la cantidad que resulte conforme al tipo de descuento indicado en los puntos anteriores, a partir del día siguiente a aquel en que se le haya notificado el presente aviso, conforme a lo siguiente: Si el trabajador percibe un salario mínimo, no podrá exceder del 20% del mismo, con fundamento en los artículos 47 del Reglamento de Inscripción, Pago de Aportaciones y Entero de Descuentos al Instituto del Fondo Nacional de la Vivienda para los Trabajadores; y 110 fracción VII de la Ley Federal del Trabajo. Cuando se indique el descuento en factor de CUOTA FIJA VSM y el periodo sea menor a los días que comprende el bimestre, deberá retener y enterar la parte proporcional de los días del bimestre efectivamente laborados por el trabajador. El entero de los descuentos se efectuará de manera bimestral conjuntamente con las aportaciones patronales, en la entidad receptora autorizada de su preferencia, a más tardar el día 17 del mes siguiente al bimestre que corresponda, cuando el último día para el cumplimiento de pago sea inhábil o viernes, se estará a lo dispuesto en el artículo 12 del Código Fiscal de la Federación, mediante el programa de cómputo aprobado por el Instituto o utilizando las “Cédulas de Determinación de Cuotas, Aportaciones y Amortizaciones” emitidas conjuntamente por el IMSS y el INFONAVIT, cuando así proceda. Los patrones son solidariamente responsables del entero de los descuentos ante el Instituto, en términos de lo que señalan los artículos 26 fracción I del Código Fiscal de la Federación; 29 fracción III de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores; 50, 51 y 52 del Reglamento de Inscripción antes citado, a partir del día siguiente a aquel en que reciban este aviso y hasta en tanto no se presente aviso de baja del trabajador en el formato Afil-04 del IMSS-INFONAVIT o el equivalente, o reciban del Instituto el Aviso de Suspensión de Descuentos. En caso de no dar cumplimiento a las obligaciones antes señaladas, se hará acreedor a la determinación y cobro de el (los) crédito(s) fiscal(es) y a las sanciones que correspondan por violaciones a la Ley y sus Reglamentos en los términos de los artículos 2, 4 y 6 del Código Fiscal de la Federación; y 30, 55, 56, y 57 de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores; y 6, 7, 19, 20, 21, 22, y 25 del Reglamento para la Imposición de Multas por Incumplimiento de las Obligaciones que la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores y sus Reglamentos establecen a cargo de los Patrones. Hacemos de su conocimiento, que por ningún motivo deberá sellar ni firmar este documento si el trabajador a que se refiere el mismo no guarda actualmente relación laboral con usted, en caso contrario, será responsable del entero de las amortizaciones que correspondan, sin perjuicio de aplicar el contenido del artículo 58 de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores. De conformidad con el artículo 48 del Reglamento de Inscripción, Pago de Aportaciones y Entero de Descuentos al Instituto del Fondo Nacional de la Vivienda para los Trabajadores, la omisión de los datos de un trabajador en la Cédula de Determinación emitida por el Instituto Mexicano del Seguro Social no exime al patrón de la obligación de retener y enterar los descuentos a través del programa de cómputo autorizado. La recepción y firma de este Aviso, implica que acepta que la relación laboral que mantiene con el trabajador que se cita, se encuentra vigente y que no existen causas probables para que ésta se rescinda en términos de los artículos 47 y 51 de la Ley Federal del Trabajo o se termine por lo previsto en el artículo 53 de dicha Ley; dentro de los 90 días posteriores a la fecha de recepción y firma de este Aviso. NÚMERO DE SEGURIDAD SOCIAL NÚMERO DE CRÉDITO RFC O CURP DEL TRABAJADOR NOMBRE DEL TRABAJADOR Y DOMICILIO DE LA VIVIENDA OBJETO DEL CRÉDITO DESCUENTO PORCENTAJE PESOS CUOTA FIJA EN VSM A T E N T A M E N T E _____________________________________________ LIC. JORGE ANTONIO BENÍTEZ CALVA GERENTE SENIOR DE FISCALIZACIÓN Y COBRANZA FISCAL PERSONA QUE RECIBE EL AVISO FECHA DE RECEPCIÓN SELLO DE LA EMPRESA DD/MM/AAAA NOMBRE FIRMA Act.11-2013/GSFyCF AVISO PARA RETENCIÓN DE DESCUENTOS 1514048799 2 de Abril de 2014 C6023267100 TELEVISION PRODUCTS RETAIL SA DE CV LA CA#ADA 601 NORTE BARRIO DE COAXUSTENC, C.P.52140, Estado de México, METEPEC 16048804104 6514059223 833.91 JAHM880819HMCVRR03 MARTIN JAVIER HUERTA NIÑO PERDIDO 96 PA, SANTIAGO, C.P. 52104, SAN MATEO ATENCO, MEXICO