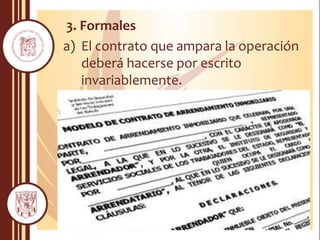

El documento habla sobre el arrendamiento financiero. Explica que es un contrato entre un propietario de un activo y otra parte para usar el activo por un periodo especificado a cambio de pagos periódicos, con la opción de compra al final. Detalla los elementos clave de un contrato de arrendamiento financiero como las partes involucradas, los bienes arrendados, y los pagos. Concluye explicando que el arrendamiento financiero provee una fuente de financiamiento externo para el arrendador a través de las rentas recibidas durante la vig