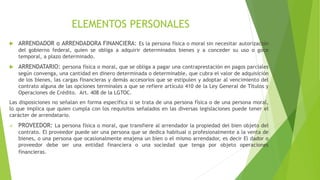

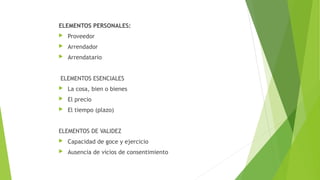

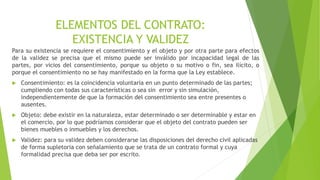

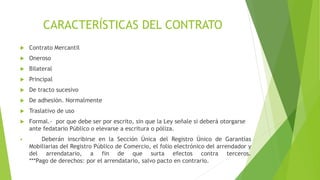

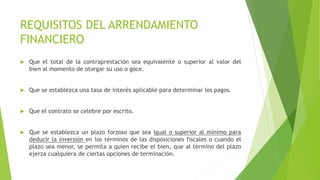

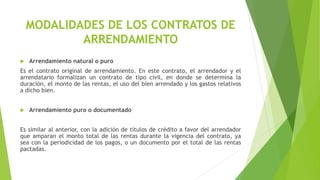

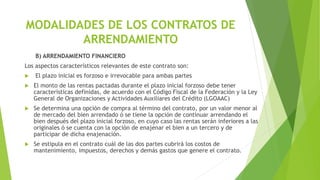

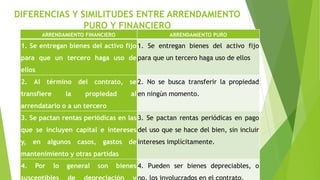

El documento describe el arrendamiento financiero o leasing en México. Explica que surgió en 1961 como una fuente de financiamiento para empresas. Además, detalla los elementos personales como el arrendador, arrendatario y proveedor, los elementos esenciales como el objeto, precio y tiempo, y las características como ser un contrato mercantil, oneroso y bilateral. Finalmente, resume las obligaciones de cada parte como el pago de rentas por el arrendatario y la entrega del bien por el arrendador.