Descargar como PDF, PPTX

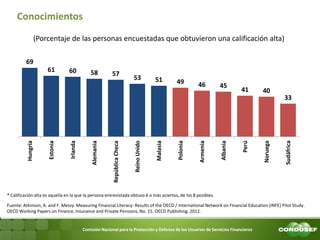

El documento de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros destaca la importancia de medir y evaluar el impacto de la educación financiera en México, señalando la existencia de diversas iniciativas tanto públicas como privadas. Se abordan conceptos como alfabetización financiera, capacidades financieras y la metodología para evaluar conocimientos, comportamientos y actitudes relacionados con la gestión del dinero. Además, se presentan resultados preliminares de una prueba piloto internacional sobre niveles de alfabetización financiera en diferentes países.

![Edu finan. 001[1]](https://cdn.slidesharecdn.com/ss_thumbnails/edufinan-0011-110603114655-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)