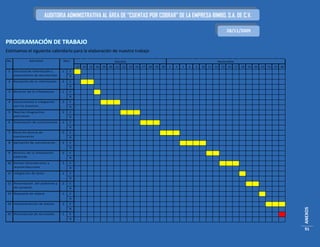

Este documento presenta un resumen de una auditoría administrativa realizada en noviembre de 2009 al área de cuentas por cobrar de la empresa Bimbo, S.A. de C.V. con el objetivo de identificar problemas y oportunidades de mejora. La auditoría evaluó diversos aspectos como los manuales de procedimiento, la organización del departamento, los sistemas y controles existentes. Como resultado, se detectaron varias deficiencias y se formularon recomendaciones para mejorar los procesos de crédito y cobranza, así como la gestión del

![Auditoria valente 1[1][1] (1)](https://cdn.slidesharecdn.com/ss_thumbnails/auditoriavalente1111-120209195728-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)