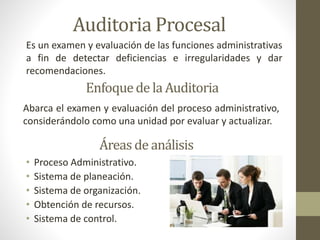

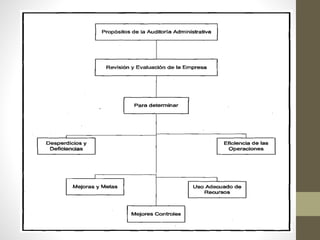

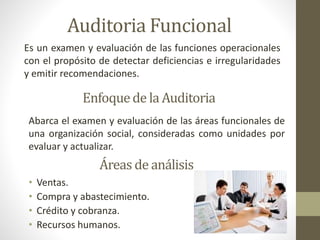

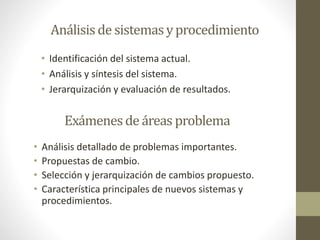

El documento describe diferentes tipos de auditoría, incluyendo auditoría procesal, funcional, analítica y del medio ambiente. La auditoría procesal examina y evalúa los procesos administrativos, mientras que la funcional se enfoca en áreas operacionales como ventas, compras y recursos humanos. La auditoría analítica analiza sistemas operativos y la del medio ambiente evalúa objetivos y actividades externas para detectar deficiencias.