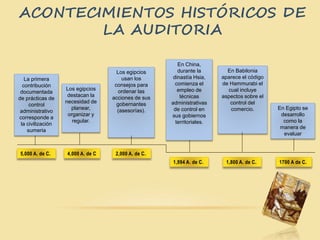

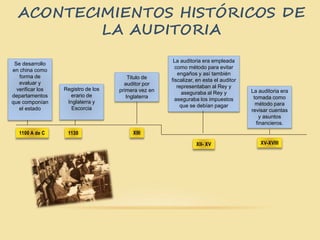

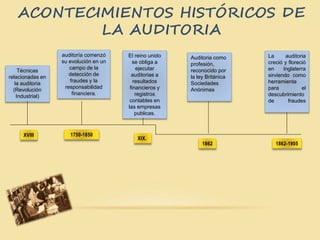

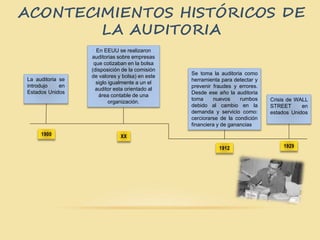

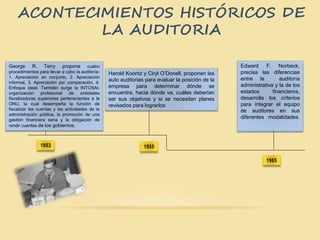

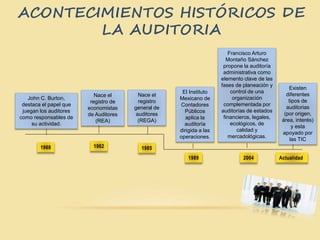

El documento presenta una línea de tiempo de la historia de la auditoría, comenzando desde la civilización sumeria hasta el desarrollo de la auditoría moderna en Estados Unidos. Destaca hitos importantes, como la introducción de métodos de control administrativo en diversas culturas y la evolución de la auditoría como profesión y herramienta para detectar fraudes. Además, se mencionan aportes significativos de expertos en el campo de la auditoría a lo largo de la historia.