Descargar para leer sin conexión

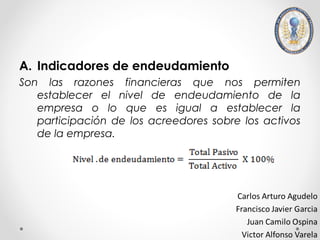

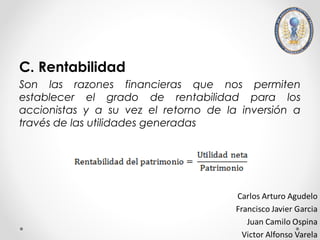

Este documento presenta una introducción a varios indicadores financieros clave utilizados para analizar el estado financiero y el desempeño de una empresa, incluidos indicadores de liquidez, actividad, endeudamiento, cobertura y rentabilidad. Explica brevemente cada indicador, como la razón corriente, el capital de trabajo, la rotación de inventarios y de cartera, y los niveles de endeudamiento y rentabilidad.