Descargado 218 veces

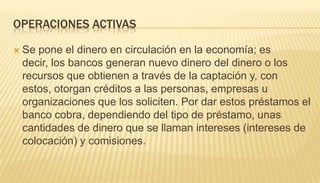

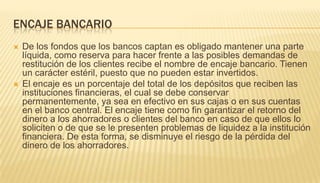

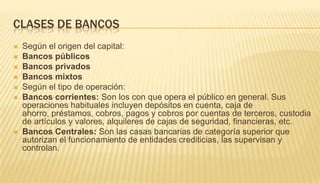

El documento presenta una introducción al sistema financiero colombiano, comenzando con una definición de bancos y un resumen de la historia bancaria mundial y colombiana. Luego describe los principales tipos de bancos en Colombia, incluidos los bancos privados, semioficiales y el Banco de la República. Finalmente, explica conceptos clave como operaciones bancarias, encaje bancario y clases de bancos.