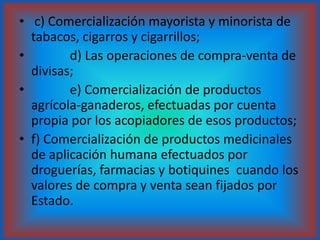

Este documento contiene información sobre la base imponible en derecho tributario de acuerdo al Código Tributario de El Salvador. Define la base imponible como la magnitud que resulta de la medición del hecho imponible. Luego enumera varios casos específicos sobre cómo se calcula la base imponible para diferentes tipos de comercialización e industrias.

![[NALL OCR] ESTULIN, Daniel (2007). Los señores de las sombras. Bogotá: Editor...](https://cdn.slidesharecdn.com/ss_thumbnails/nallocrestulindaniel2007-260104173047-32e96353-thumbnail.jpg?width=640&height=640&fit=bounds)