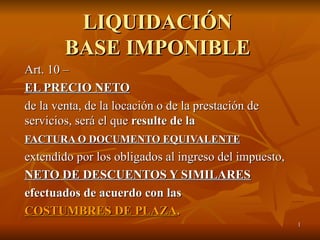

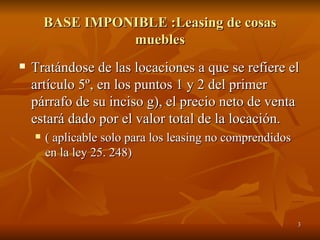

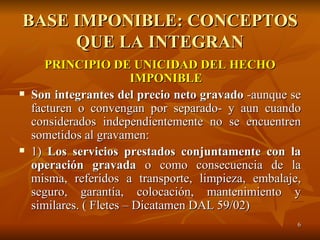

El documento resume los conceptos que integran y no integran la base imponible del Impuesto al Valor Agregado (IVA) en Argentina. Las principales secciones explican que la base imponible generalmente se determina a partir del precio neto de la factura, a menos que no exista factura o su precio difiera del valor de plaza. También cubre casos especiales como leasing, autoconsumo, canje de productos primarios, obras en inmuebles propios, venta de inmuebles con bienes gravados, seguros, importaciones y otros.

![8 Ganancias Deducciones Generales Y Especiales[1]](https://cdn.slidesharecdn.com/ss_thumbnails/8-gananciasdeduccionesgralesyespeciales1-090508084633-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![10 Ganancias Deducciones Personales[1][1]](https://cdn.slidesharecdn.com/ss_thumbnails/10-gananciasdeduccionespersonales11-090508084631-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)