Boletín EOC Enero 2015

•

0 recomendaciones•551 vistas

El documento resume la situación económica de Colombia y Antioquia en 2014 y las perspectivas para 2015 de acuerdo a diferentes variables como: 1. El crecimiento del PIB de Colombia en 2014 fue cercano al 4.8%, pero se espera que para 2015 sea de alrededor de 3.5% debido a factores como el impacto de la reforma tributaria. 2. La inflación de Colombia en 2014 fue de 3.66% y se espera que para 2015 esté cerca del 4% debido a presiones al alza como los efectos de la tasa de cambio

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (11)

Similar a Boletín EOC Enero 2015

Similar a Boletín EOC Enero 2015 (20)

Más de Fenalco Antioquia

Más de Fenalco Antioquia (20)

Último

Último (16)

Boletín EOC Enero 2015

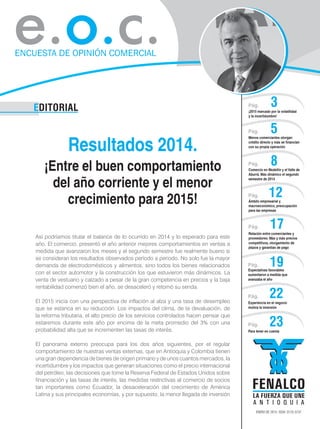

- 1. 19 22 Expectativas favorables aumentaron a medida que avanzaba el año Experiencia en el negocio motiva la inversión 3 5 8 12 17 EDITORIAL ENERO DE 2015 • ISSN: 0123-5737 ¡2015 marcado por la volatilidad y la incertidumbre! Menos comerciantes otorgan crédito directo y más se financian con su propia operación Comercio en Medellín y el Valle de Aburrá. Más dinámico el segundo semestre de 2014 Ámbito empresarial y macroeconómico, preocupación para las empresas Relación entre comerciantes y proveedores: Más y más precios competitivos, otorgamiento de plazos y garantías de pago Resultados 2014. ¡Entre el buen comportamiento del año corriente y el menor crecimiento para 2015! Así podríamos titular el balance de lo ocurrido en 2014 y lo esperado para este año. El comercio, presentó el año anterior mejores comportamientos en ventas a medida que avanzaron los meses y el segundo semestre fue realmente bueno si se consideran los resultados observados período a periodo. No solo fue la mayor demanda de electrodomésticos y alimentos, sino todos los bienes relacionados con el sector automotor y la construcción los que estuvieron más dinámicos. La venta de vestuario y calzado a pesar de la gran competencia en precios y la baja rentabilidad comenzó bien el año, se desaceleró y retomó su senda. El 2015 inicia con una perspectiva de inflación al alza y una tasa de desempleo que se estanca en su reducción. Los impactos del clima, de la devaluación, de la reforma tributaria, el alto precio de los servicios controlados hacen pensar que estaremos durante este año por encima de la meta promedio del 3% con una probabilidad alta que se incrementen las tasas de interés. El panorama externo preocupa para los dos años siguientes, por el regular comportamiento de nuestras ventas externas, que en Antioquia y Colombia tienen una gran dependencia de bienes de origen primario y de unos cuantos mercados, la incertidumbre y los impactos que generan situaciones como el precio internacional del petróleo, las decisiones que tome la Reserva Federal de Estados Unidos sobre financiación y las tasas de interés, las medidas restrictivas al comercio de socios tan importantes como Ecuador, la desaceleración del crecimiento de América Latina y sus principales economías, y por supuesto, la menor llegada de inversión 23Para tener en cuenta

- 2. 2 EDITORIAL a nuestro país. Así que la economía internacional será una fuente de desequilibrio para el buen desempeño económico durante 2015 y 2016, a la cual se sumará el financiamiento público y la tributación de una reforma inoportuna, antitécnica, injusta que desincentiva la inversión nacional y extranjera en el sector real. El buen balance que tuvimos en 2014 con un PIB que estará muy cerca del 4.8% y el comportamiento dinámico de la demanda contrasta con los desequilibrios que se avecinan a partir de 2015, los mismos que le restan favorabilidad a la inversión y al consumo, variables fundamentales para el buen comportamiento del comercio interno y de las diferentes actividades económicas. Nuestra perspectiva está en que Colombia en 2015 tendrá alrededor de un punto menos de crecimiento en su Producto Interno, esperamos que el comercio mantenga un crecimiento real del 5%. En cuanto a Antioquia, y el Valle de Aburrá, recientemente hemos conocido datos favorables de la inflación, que aunque aumentó con respecto a la variación de 2013, se ha ubicado por debajo del promedio nacional; de la tasa de desempleo que se ha reducido considerablemente en los 2 años anteriores y del PIB regional que durante 2011 y 2012 creció más que el total nacional y en 2013 y 2014 varío en porcentaje similar, lo cual indica que Antioquia está evolucionando bien dentro del contexto nacional y estamos seguros que así seguirá. Esperamos que cualquier dificultad que se presente en el ambiente macroeconómico se supere con el compromiso de todos los actores y la actividad empresarial y muy especialmente el comercio y los servicios continúen aportando como siempre lo han sabido hacer a la riqueza, al bienestar y a la calidad de vida de la ciudad, la región y el país. A nuestros empresarios, gracias. Somos la Fuerza que Une. Sergio Ignacio Soto Mejía Director Ejecutivo

- 3. 3 OPINIÓN Ya finalizado 2014, después de un año cargado de procesos electorales, tres en total, del mundial de fútbol, de la enunciada y aprobada reforma tributaria y con algunos resultados de la actividad económica consolidados y publicados, queda una sensación evidente: un buen comportamiento del año corriente que recién termina y una preocupante perspectiva para 2015. En general podemos afirmar que las previsiones que teníamos para las principales variables desde inicios del año anterior, se cumplieron y nos sorprendieron no por su comportamiento que era el esperado, sino por sus cuantías y aumentos, la devaluación al cierre del año y el número de vehículos nuevos vendidos, este último excedió por mucho el récord histórico, ventas que fueron estimuladas entre otras razones de fundamento económico y de mercado, por la perspectiva de una devaluación alta que indujo a anticipar las compras por parte de los consumidores. • El crecimiento del PIB nacional en 2014 estará muy cerca del 4,8%, es importante tener en cuenta que a pesar de que esta cifra es positiva para Colombia, en un contexto internacional de alta volatilidad financiera y de baja expansión del mercado de bienes, los aumentos fueron disminuyendo a medida que avanzó el año y el entorno macroeconómico comenzó a generar incertidumbre y riesgos para la estabilidad y buena evolución de la economía nacional. • En 2015 tendremos en el país elecciones regionales las cuales indudablemente impulsarán la inversión y el gasto público en la primera parte del año, no obstante, el crecimiento del PIB anual se calcula en 3.5%, entre otros, por los impactos de la reforma tributaria y la nueva situación en el mercado mundial de combustibles que afectarán el crecimiento con respecto a 2014. Los analistas más optimistas presupuestan que con el desarrollo de la infraestructura requerida, el crecimiento estaría cerca del 5% y si se firma la paz en 5.3% hacia 2017, sin embargo, estos impactos favorables probablemente tardarán más de dos años para reflejarse en la economía. • La inflación fue de 3,66% para Colombia y del 3,44% para Medellín, alimentos y educación fueron los de mayor incremento. La meta fijada por el Banco de la República para 2015 fue del 3%, no obstante, habrán fuertes presiones al alza, por los efectos de la alta tasa de cambio, la influencia del clima en las cosechas, y la demanda que ha venido creciendo desde el año anterior, entre otros aspectos fiscales y monetarios que incidirán en este comportamiento, lo cual hace muy probable que nuevamente estemos muy cerca del 4% en el crecimiento general de precios al consumidor. • La tasa de cambio promedio anual terminó en 2.000,68 pesos por dólar, lo cual es 7,05% más que en 2013, la de fin de año en 2.392,46 que superó en 24,17% la de 2013 cuando alcanzó los 1.926,83 pesos por dólar. El año comenzó con demasiada volatilidad e incertidumbre para casarse con una cifra, sin embargo se espera que la tasa se regrese hacia marzo a los 2.300 pesos y se logre un cambio promedio alrededor de esa cifra para 2015. Es importante tener en cuenta, que hay alta probabilidad de que Estados Unidos suba sus tasas de interés a partir de abril, que ¡2015 marcado por la volatilidad y la incertidumbre!

- 4. 4 OPINIÓN Colombia tiene un déficit corriente amplio, la inversión extranjera directa y de portafolio han perdido dinamismo en los últimos años y la situación del comercio exterior continua preocupando por las dificultades económicas que enfrentan sus principales socios a lo cual se suman las restricciones que ha impuesto Ecuador a las compras de mercancía proveniente de Colombia y al impacto de los bajos precios del petróleo en nuestro sector externo y en las finanzas públicas, situaciones que indudablemente aplicarán mayor freno a las ventas externas y harán más difícil su recuperación después de dos años de reducciones en Antioquia y el país. • La tasa de interés de referencia del Banco de la República terminó en 4,5%, la DTF en 4,34% y la tasa de mora en 28,76%. Es muy probable que en 2015 haya una leve tendencia al aumento, lo cual indudablemente afectaría al consumo a través de los costos de financiación. • La tasa de desempleo bajó en el total nacional, en las principales zonas urbanas del país y en Medellín y el Valle de Aburrá. En esta última área, aunque en lo corrido del año tuvo muy buena evolución, la meta de los diferentes actores debe ser: Seguir reduciéndola, aunque las disminuciones serán cada vez más difíciles porque la tasa natural se calcula cercana a la tasa actual, lo cual significa que el desempleo abierto no seguirá bajando en los próximos años a igual ritmo. El comercio minorista logró un crecimiento real en ventas cercano al 8% en el total y sin combustibles del 9%, comportamiento dentro de lo previsto desde inicios del año. Los bienes durables fueron los que más jalonaron el crecimiento. Bien vehículos, repuestos, informática, electrodomésticos, ferretería, mientras que alimentos tuvo un comportamiento muy positivo con respecto a lo habitual y vestuario y calzado cedieron con respecto al buen comienzo que tuvieron en 2014 pero cerraron con mayor dinamismo. Crecimiento de las ventas reales del comercio minorista por ciudades. Año corrido a noviembre de 2014 Ciudad Total comercio Comercio minorista sin combustibles Barranquilla 6,2 7,3 Bogotá D.C. 4,2 4,1 Bucaramanga 4,0 3,5 Cali 7,9 4,4 Medellín 6,0 4,5 Total nacional 7,3 8,2 Fuente DANE En el presente año el crecimiento puede estar alrededor del 5% si no se afectan considerablemente las tasas de interés, la inflación y el crédito, variables cuyo bajo precio y buena evolución son fundamentales para incentivar la demanda en las diversas líneas y formatos comerciales. • El aumento en la ocupación en el comercio, restaurantes y hoteles, según la Encuesta Continua de Hogares del último trimestre a noviembre, fue en el total nacional de 3.0%, en las trece principales áreas 5,79% y en Medellín A.M. 1,6% y las participaciones respectivas en el total de ocupados de la economía, de 27,2% en el total nacional, 30.5% en las Trece áreas y 28,8% en Medellín y A.M, lo cual significa un total de ocupados para la actividad de 6.050.000 en Colombia, 3.299.000 en las principales zonas urbanas y 521.000 en el Valle de Aburra. • Las mediciones desde el comercio formal indican que nuevamente se está dinamizando la ocupación en el sector y en 2014 superó el 3,4% jalonado principalmente por los contratos a término indefinido y los contratos temporales a través de la misma empresa, mientras que los temporales a través de terceros se redujeron.

- 5. 5 OPINIÓN En 2013 fueron menos las empresas comerciales que entregaron crédito directo a sus clientes, especialmente en las mayoristas y en las que tuvieron ambos sistemas de distribución. Esta tendencia se mantuvo en el primer semestre de 2014. Realizan ventas a crédito, 2013-2012. % de Respuestas Menos comerciantes otorgan crédito directo y más se financian con su propia operación 45,9 38,5 37,8 21,1 46,8 41,1 54,1 61,5 62,2 78,9 53,2 58,9 Si No 2013 2012 2013 2012 2013 2012 Total Mayoristas Minoristas

- 6. 6 OPINIÓN Realiza ventas a crédito, primer semestre 2014-2013. % de Respuestas 52,0 54,9 64,0 73,1 50,2 52,1 48,0 45,1 36,0 26,9 49,8 47,9 2014-1 2013-1 2014-1 2013-1 2014-1 2013-1 Si No Total MinoristaMayorista La financiación con el sistema tradicional de ventas a plazo es la más preponderante, seguida de la cuenta corriente, las ventas por club y los cheques posfechados, sin embargo, todas ellas tuvieron tendencia a disminuir en mayoristas y minoristas entre un año y otro. Aunque los mayoristas no usan la cuenta corriente y las cuentas por club, hay en la muestra un importante número de empresas mayoristas con distribución minorista que explica esos porcentajes. Tipos de crédito otorgados a los clientes, 2013 - 2012. % de Respuestas Tipos de crédito otorgados a los clientes Total Mayorista Minorista 2013 2012 2013 2012 2013 2012 Ventas a plazo 76,9 78,0 89,1 90,1 75,2 75,6 Cuenta corriente 15,8 15,9 2,2 5,6 17,7 18,0 Club 3,6 5,2 4,3 4,2 3,5 5,3 Cheques posfechados 2,1 3,3 2,2 4,2 2,1 3,1 Otros 5,7 6,3 6,5 4,2 5,6 6,7 Total comercio. Tipos de crédito otorgados a los clientes, primer semestre 2014-2013. % de Respuestas 78,4 20,0 6,6 2,2 6,0 64,7 26,8 6,8 1,3 7,3 Ventas a plazo Cuenta Corriente Club Cheques postfechados Otros 2014-I 2013-I

- 7. 7 OPINIÓN En 2013 más comerciantes se financian con recursos de su propia operación, los plazos otorgados por los proveedores y las mercancías en consignación, fuentes generalizadas en el comercio mayorista y minorista, más pronunciada en esta última, lo cual es consistente con los reportes realizados por el sistema financiero y con la mejora en el nivel de ventas durante lo corrido de 2014 en varios sectores comerciales. Fuentes de financiación del comercio. % Respuestas Fuentes de financiación del comercio Año completo Total comercio Primer semestre Total comercio Mayorista Minorista 2013 2012 2014 2013 2014 2013 2014 2013 Recursos propios de operación 73,4 64,1 75,4 75,3 73,0 77,4 75,7 75,0 Formas y plazos de pagos con proveedores 46,4 38,3 33,5 38,5 25,8 36,6 34,6 38,8 Entidades financieras y cooperativas 30,9 36,1 33,3 36,9 42,7 44,1 32,0 35,9 Mercancía en consignación 14,1 8,9 14,2 6,7 7,9 4,3 15,2 7,1 Prestamistas particulares 2,8 2,6 4,0 2,1 4,5 2,2 3,9 2,1 Financiación del grupo económico 1,7 1,7 0,7 1,0 1,1 0,0 0,7 1,2 Agremiaciones y ONGs 0,1 0,3 0,0 0,3 0,0 0,0 0,0 0,3 Otra 0,1 0,7 0,4 0,3 1,1 0,0 0,2 0,3 En el primer semestre de 2014, la principal forma de financiación por parte de los comerciantes fue a través de los recursos propios de operación que se mantuvo estable con respecto a 2013. La segunda modalidad fue a través de formas y plazos de pago con los proveedores, la cual disminuyó levemente y estuvo muy cerca de la opción del sistema financiero y cooperativo. La mercancía en consignación y los prestamistas aunque tienen menor generalización y frecuencia aumentaron en este período.

- 8. 8 Entre 2012 y 2013 hubo una variación positiva en favor del número de empresas que reportaron mejores ventas, aquellas que presentaron aumentos equivalen al 26.7% de la muestra y las que permanecieron inalteradas al 28.1%, la cifra restante consideró que no fueron buenos resultados en el año. Cambio porcentual en ventas nominales, 2013-2012. % de Respuestas Comercio en Medellín y el Valle de Aburrá. Más dinámico el segundo semestre de 2014 26,7% 28,1% 45,1% 28,4% 35,1% 36,5% 26,5% 27,3% 46,2% 32,0% 18,9% 49,1% 40,0% 22,2% 37,8% 30,8% 18,4% 50,8% Positivo NoHuboCambio Negativo Positivo NoHuboCambio Negativo Positivo NoHuboCambio Negativo 2013 2012 Total Mayoristas Minoristas OPINIÓN

- 9. 9 OPINIÓN Total comercio. Cambio porcentual en ventas nominales, primer semestre 2014-2013. % de Respuestas 23,8 52,4 23,821,5 51,8 26,7 Positivo Negativo No hubo cambio 2014-1 2013-1 Aunque el resultado del primer semestre de 2014 puede catalogarse como moderadamente bueno con respecto al mismo período del año anterior, es de resaltar que a medida que avanzó el año los resultados mes a mes le fueron imprimiendo una dinámica mayor al comportamiento en ventas para cerrar el año bien, como se desprende de los estudios realizados por FENALCO ANTIOQUIA y las estadísticas del DANE a nivel nacional y local. Mayoristas. Cambio porcentual en ventas nominales, primer semestre 2014-2013. % de Respuestas 27,0 53,9 19,1 23,7 53,7 22,6 Positivo Negativo No hubo cambio 2014-1 2013-1

- 10. 10 OPINIÓN Minoristas. Cambio porcentual en ventas nominales, primer semestre 2014-2013. % de Respuestas 23,3 52,2 24,5 21,2 51,5 27,3 Positivo Negativo No hubo cambio 2014-1 2013-1 La ampliación del mercado y las líneas de productos fue la principal razón para mejorar las ventas en las empresas que así lo registraron, las cuales aumentaron, le siguió la publicidad y el mercadeo, también en crecimiento, la variación en precios que fue menos representativa el año anterior, igual pasó con la ampliación del área comercial y la demanda interna y externa, que con el aumento de la competencia no tuvo influencia favorable. En el primer semestre de 2014 el comportamiento fue similar. Principales razones para el incremento en las ventas. % de Respuestas Razones para el incremento en las ventas Año completo Total comercio Primer semestre Total comercio Mayorista Minorista 2013 2012 2014 2013 2014 2013 2014 2013 Ampliación del mercado y/o líneas de productos 36,5 25,2 29,3 22,5 33,3 18,2 28,7 23,3 Mercadeo y publicidad 30,6 28,8 35,9 32,5 37,5 22,7 35,7 34,1 Variación de precios 26,1 29,7 17,4 20,5 12,5 22,7 18,2 20,2 Ampliación del área comercial 23,7 29,3 22,8 21,9 45,8 36,4 18,9 19,4 Aumento de la demanda interna o externa 11,3 18,5 22,8 29,1 37,5 40,9 20,3 27,1 Disminución de la competencia 1,8 0,9 2,4 4,0 8,3 4,5 1,4 3,9 Otros 8,1 7,7 10,2 8,6 4,2 0,0 11,2 10,1 * Se calcula sobre la base efectiva: total de empresas que experimentaron un cambio positivo en ventas El crecimiento de las ventas fue positivo en 2013 y 2014, aunque los incrementos reportados no fueron representativos, el aumento en el número de empresas que así lo sintieron fue destacado especialmente en los minoristas, el porcentaje de los que reportaron ventas más altas se mantuvo muy estable entre un año y otro.

- 11. 11 OPINIÓN Rangos de aumento en ventas. % de Respuestas Rangos de aumento en ventas Año completo Total comercio Primer semestre Total comercio Mayorista Minorista 2013 2012 2014 2013 2014 2013 2014 2013 Entre 0.1% y 5% 45,8 37,8 29,9 45,0 29,2 31,8 30,1 47,3 Entre 6% y 10% 32,1 34,2 34,1 25,2 37,5 27,3 33,6 24,8 Entre 11% y 15% 9,5 14,9 16,8 11,3 12,5 13,6 17,5 10,9 Entre 16% y 20% 5,8 5,9 8,4 8,6 8,3 4,5 8,4 9,3 > 21% 5,8 7,2 10,8 9,9 12,5 22,7 10,5 7,8 La situación económica es una razón del entorno altamente mencionada por los empresarios que no tuvieron un buen resultado en ventas el año anterior y la cual mantiene su importancia entre un período y otro, seguido de la competencia que fue en aumento, y a distancia aparecieron los problemas internos y las dificultades con los proveedores. Principales razones para la disminución en las ventas. % de Respuestas Razones para la disminución en las ventas Año completo Total comercio Primer semestre Total comercio Mayorista Minorista 2013 2012 2014 2013 2014 2013 2014 2013 Situación Económica y Política 74,3 74,5 82,1 78,0 77,1 86,0 82,8 76,7 Competencia 47,1 46,0 45,1 41,3 39,6 38,0 45,9 41,9 Problemas Internos 4,0 2,9 3,5 3,0 2,1 6,0 3,8 2,6 Dificultades con los proveedores 3,7 1,5 0,3 1,1 2,1 2,0 0,0 1,0 Otras 14,3 14,1 25,5 15,4 45,8 12,0 22,5 16,0 * Se calcula sobre la base efectiva: total de empresas que experimentaron un cambio negativo en ventas En el primer semestre de 2014, los eventos políticos y el fútbol aumentaron la incidencia de la situación económica y política especialmente en los minoritas, entre tanto, la competencia que siempre ha estado presente en el sector y sus empresas va en aumento, lo cual genera la necesidad de implementar políticas para mantenerse en el mercado y por otro de saber que hay nuevos oferentes y variedad de productos y servicios que hacen que la demanda, en muchos casos no evolucione al ritmo deseado. Rangos de disminución en las ventas. % de Respuestas Rangos de disminución en las ventas Año completo Total comercio Primer semestre Total comercio Mayorista Minorista 2013 2012 2014 2013 2014 2013 2014 2013 Entre -0.1% y -5% 22,3 24,9 11,7 19,6 10,4 22,0 11,9 19,2 Entre -6% y -10% 23,5 23,8 22,0 30,9 14,6 26,0 23,1 31,6 Entre -11% y -15% 11,6 15,2 15,8 11,8 18,8 8,0 15,3 12,5 Entre -16% y -20% 12,8 16,7 17,1 12,7 12,5 20,0 17,8 11,5 Mayor a -21% 29,6 19,4 33,4 25,1 43,8 24,0 31,9 25,2 * Se calcula sobre la base efectiva: total de empresas que experimentaron un cambio negativo en ventas

- 12. 12 OPINIÓN Del ámbito empresarial y del entorno de la empresa provinieron los principales problemas para los empresarios en 2013, y en 2014 del empresarial y del macroeconómico. La competencia y los impuestos, el contrabando, la inestabilidad de la tasa de cambio, estuvieron entre los más mencionados en las cinco categorías que se midieron: ambiente institucional y social, práctica comercial, comportamiento macroeconómico, entorno de la empresa y ámbito empresarial. Ámbitos en los que las empresas consideran que no hay problemas, 2013-2012. % de Respuestas Ámbito empresarial y macroeconómico, preocupación para las empresas En el primer semestre de 2014 ganó fuerza el ámbito macroeconómico frente al entorno de la empresa. Y es que a pesar del mejor comportamiento de la economía en general y de las ventas del comercio que ya comenzaban a vislumbrarse como positivas al cierre de 2014, seguía preocupando los aspectos laborales, la volátil tasa de cambio, las anunciadas reformas tributarias, la incertidumbre por el comportamiento del sector externo, entre otros aspectos. 56,3% 43,6% 32,6% 30,9% 14,1% 59,5% 41,9% 31,1% 31,1% 10,8% 55,9% 43,8% 32,8% 30,9% 14,4% 51,2% 37,3% 31,6% 32,9% 14,0% 46,7% 34,4% 24,4% 37,8% 14,4% 51,8% 37,7% 32,6% 32,1% 13,9% Institucionalysocial Prácticacomercial Macroeconómico EntornodelaEmpresa Empresarial Institucionalysocial Prácticacomercial Macroeconómico EntornodelaEmpresa Empresarial Institucionalysocial Prácticacomercial Macroeconómico EntornodelaEmpresa Empresarial 2013 2012 Total Mayoristas Minoristas

- 13. 13 OPINIÓN Ámbitos en los que las empresas consideran que no hay problemas, primer semestre 2014-2013. % de Respuestas Fuente DANE • Ambiente Institucional y Social El porcentaje de empresas que operaron sin problemas aumentó al pasar de 51.2% a 56.3% entre 2012 y 2013. Los comerciantes subrayan como problemas del ámbito institucional y social 4 situaciones principales: la ausencia de políticas públicas para el comercio, la falta de representatividad gremial, el exceso de burocracia y tramitología y la falta de participación en gremios. De ellos crecieron la falta de representatividad gremial y el exceso de burocracia y tramitología. También fueron reconocidos sin mucha preponderancia por los empresarios el marco legal inapropiado, la falta de definición de responsabilidades frente al consumidor, la falta de mecanismos de acercamiento a las autoridades locales, la dificultad de acceso a los canales de difusión pública, la falta de estamentos de conciliación y arbitraje, de ellos aumentó la presencia para los mayoristas de los asuntos relacionados con las responsabilidades con el consumidor. Problemas en el ámbito institucional y social. % de respuestas Ámbito institucional y social Año completo Total comercio Primer semestre Total comercio Mayorista Minorista 2013 2012 2014 2013 2014 2013 2014 2013 Ausencia de una política pública para el comercio 12,0 13,0 7,8 8,7 6,7 17,2 8,0 7,4 Falta representatividad gremial 11,1 10,4 9,5 8,6 5,6 14,0 10,1 7,7 Exceso de burocracia y tramitomanía 11,0 9,9 9,0 8,1 13,5 7,5 8,3 8,2 Falta de participación en gremios 10,4 15,9 9,8 10,8 15,7 5,4 9,0 11,7 Marco legal inapropiado 7,3 9,2 8,1 8,7 11,2 12,9 7,7 8,1 Falta de definición de responsabilidades respecto al consumidor 6,2 4,9 3,6 2,0 3,4 2,2 3,6 2,0 Falta de mecanismos de acercamiento a las autoridades locales 5,5 5,8 6,1 5,6 6,7 9,7 6,0 4,9 Dificultad de Acceso a canales de difusión pública 3,5 4,3 2,1 3,4 4,5 3,2 1,8 3,5 Falta de estamentos de conciliación y arbitraje 2,7 1,3 1,4 1,4 0,0 1,1 1,6 1,5 Otro 1,4 1,3 0,3 0,6 0,0 1,1 0,3 0,5 Ninguno 56,3 51,2 63,2 63,1 55,1 51,6 64,4 64,8 *Se calcula sobre el total de la muestra 63,2 54,6 35,2 34,9 15,4 55,1 43,8 25,8 40,4 12,4 64,4 56,1 36,5 34,1 15,8 63,1 50,2 38,1 30,8 23,4 51,6 36,6 34,4 19,4 19,4 64,8 52,3 38,7 32,6 24,0 Institucionalysocial Prácticacomercial EntornodelaEmpresa Macroeconómico Empresarial Institucionalysocial Prácticacomercial EntornodelaEmpresa Macroeconómico Empresarial Institucionalysocial Prácticacomercial EntornodelaEmpresa Macroeconómico Empresarial 2014-I 2013-I Total Mayoristas Minoristas

- 14. 14 OPINIÓN •Prácticas comerciales Para los comerciantes, los bajos precios se han convertido en un factor de competencia a tener en cuenta y máxime cuando en algunos casos por estrategia de ventas o por desconocimiento de consecuencias se quiebran precios por parte de algunos competidores, pero en 2013 disminuyó la importancia con respecto al año anterior, las ventas directas por industriales fue en aumento, los asuntos relacionados con la evasión de impuestos se mantuvo estable y de ahí en adelante la mayoría de los factores incluidos tuvieron tendencia a disminuir. En 2014 el quiebre de precios retomó su crecimiento entre los comerciantes, especialmente en los minoristas. Problemas en la práctica comercial. % de respuestas Problemas en la prácticas comerciales Año completo Total comercio Primer semestre Total comercio Mayorista Minorista 2013 2012 2014 2013 2014 2013 2014 2013 Quiebre de precios para acceder al mercado 29,8 31,7 24,1 22,8 30,3 31,2 23,2 21,5 Ventas directas por industriales 11,7 10,5 6,4 7,3 7,9 10,8 6,2 6,7 Evasión de impuestos 9,6 9,5 8,4 12,6 13,5 19,4 7,7 11,5 Publicidad engañosa 8,0 13,7 7,0 10,4 5,6 10,8 7,2 10,4 Sistemas onerosos de pago 6,3 7,3 3,3 3,3 2,2 9,7 3,4 2,3 Acuerdo para la fijación de precios 5,6 7,6 4,3 3,1 3,4 5,4 4,4 2,8 Especulación y acaparamiento 5,3 6,6 4,7 5,7 3,4 10,8 4,9 4,9 Incumplimiento de entregas o contrato de compra 5,3 3,7 1,1 1,9 2,2 2,2 1,0 1,8 Larga espera en la entrega de productos 5,3 6,9 3,7 3,1 5,6 5,4 3,4 2,8 Cupos mínimos de compra 4,5 5,9 6,7 3,7 7,9 3,2 6,5 3,8 Ofrecimiento de comisiones para acceder al mercado 4,5 5,8 4,3 4,0 3,4 2,2 4,4 4,3 Reparticiones del mercado entre empresas 3,4 4,6 2,4 1,4 3,4 2,2 2,3 1,3 Publicidad comparativa 3,4 4,0 2,3 2,6 0,0 3,2 2,6 2,5 Ausencia de normas técnicas de calidad en los productos 3,2 3,7 1,6 2,0 2,2 2,2 1,5 2,0 Compras y ventas atadas productos u obliga- ciones adicionales 2,0 2,4 0,6 0,4 0,0 0,0 0,7 0,5 Otro 0,3 1,2 0,7 0,3 0,0 0,0 0,8 0,3 Ninguno 43,6 37,3 54,6 50,2 43,8 36,6 56,1 52,3 *Se calcula sobre el total de la muestra • Ambiente Macroeconómico En el ámbito macroeconómico, el desempleo lidera las dificultades y afectó al 43.9% de los encuestados; seguido por la inestabilidad de las políticas económicas y las altas tasas de interés. Por otra parte, comparativamente con el 2012, aumentó el porcentaje de empresas que operan sin ningún problema, tanto en mayoristas como minoristas. Aunque ha reducido su importancia, la preocupación sobre el comportamiento del mercado laboral subsiste, pues de esta variable no solo depende el desempeño del consumo y la demanda, sino los costos laborales, la productividad y la competitividad de las empresas a nivel interno. En general, la inestabilidad de las políticas económicas genera incertidumbre entre los comerciantes, los cuales sintieron más riesgo en este aspecto el año anterior, las tasas de interés

- 15. 15 OPINIÓN no aumentaron la preocupación de los comerciantes, pero si los aranceles y los impuestos nacionales y locales. Luego aparece la tasa de cambio que también preocupa a las empresas. Problemas en el ambiente macroeconómico. % de respuestas Problemas en el Ambiente macroeconómico Año completo Total comercio Primer semestre Total comercio Mayorista Minorista 2013 2012 2014 2013 2014 2013 2014 2013 Desempleo 43,9 44,4 49,6 49,8 38,2 49,5 51,2 49,8 Inestabilidad en las políticas económicas 19,3 12,5 13,4 15,4 10,1 23,7 13,9 14,1 Altas tasas de interés 14,5 22,3 10,3 19,3 16,9 25,8 9,3 18,3 Altos niveles de inflación 12,5 13,3 7,0 12,0 9,0 18,3 6,7 11,0 Elevados niveles arancelarios 10,4 8,6 4,3 4,0 3,4 9,7 4,4 3,1 Altas tasas impositivas nacionales 10,1 7,8 8,5 6,7 9,0 9,7 8,5 6,3 Altas tasas impositivas locales 9,3 7,1 8,0 5,6 9,0 4,3 7,8 5,8 Inestabilidad en las tasas de cambio 8,3 6,9 5,6 6,7 9,0 16,1 5,1 5,3 Otro 1,0 0,6 0,3 0,9 0,0 0,0 0,3 1,0 Ninguno 32,6 31,6 34,9 30,8 40,4 19,4 34,1 32,6 *Se calcula sobre el total de la muestra • Entorno de la Empresa El contrabando y la competencia desleal, y la falta de zonas de parqueo, son los aspectos más enunciados por las empresas, con un 41.4% y 24.9%, respectivamente. El contrabando, las zonas de parqueo, el mercado de reventa y segundas, la difícil financiación, la falta de capacitación acorde con las necesidades del sector, la escasez de información y la escasa asociación han sido tradicionalmente enumerados como los más representativos, de ellos aumentaron el año anterior el contrabando y la competencia desleal, las zonas de parqueo, la falta de capacitación del personal, el mercado de reventas y la poca información del mercado y del sector, en cambio, las dificultades de financiación disminuyeron.

- 16. 16 OPINIÓN Problemas en el entorno de la empresa (% de respuestas) Entorno de la empresa Año completo Total comercio Primer semestre Total comercio Mayorista Minorista 2013 2012 2014 2013 2014 2013 2014 2013 Contrabando y competencia desleal 41,4 37,5 39,5 35,4 39,3 41,9 39,5 34,4 No hay zona de parqueo 24,9 25,5 27,6 26,1 32,6 22,6 26,9 26,6 Mercado de reventa y segundas 9,0 8,4 11,8 9,0 7,9 10,8 12,4 8,7 Difícil financiación 7,0 8,4 4,0 5,1 4,5 7,5 3,9 4,8 Falta capacitación para el personal del sector 6,0 7,5 3,1 2,1 2,2 2,2 3,3 2,1 Ausencia de información confiable y oportuna del sector 5,2 5,0 2,8 2,0 3,4 1,1 2,8 2,1 Escasa asociación 3,8 4,6 2,7 3,0 3,4 1,1 2,6 3,3 Deficiente infraestructura para almacenamiento 1,4 1,9 0,6 2,0 1,1 3,2 0,5 1,8 Otro 1,4 1,7 4,6 2,0 1,1 1,1 5,1 2,1 Ninguno 30,9 32,9 35,2 38,1 25,8 34,4 36,5 38,7 *Se calcula sobre el total de la muestra • Ámbito empresarial Los problemas que más crecieron en el ámbito empresarial fueron la aparición de grandes competidores, los impuestos, los bajos márgenes comerciales y los altos costos de servicios públicos, en su orden también fueron los más relevantes y generalizados en el comercio. La baja rotación de cartera está entre los más destacados pero en el último año disminuyó y la baja demanda aumentó su participación entre un período y otro. Ámbito empresarial Año completo Total comercio Primer semestre Total comercio Mayorista Minorista 2013 2012 2014 2013 2014 2013 2014 2013 Aparición de grandes competidores 35,3 33,6 32,6 23,3 31,5 21,5 32,8 23,5 Impuestos 31,4 31,4 38,6 28,1 44,9 33,3 37,7 27,3 Bajos Márgenes comerciales 27,4 26,4 18,7 26,1 14,6 24,7 19,2 26,3 Altos costos de servicios públicos 22,5 21,3 31,3 19,3 34,8 12,9 30,8 20,2 Baja rotación de cartera 21,8 31,3 17,7 26,4 13,5 36,6 18,3 24,8 Baja demanda 21,4 15,4 24,5 23,3 28,1 31,2 24,0 22,0 Altos costos de transporte de mercancías 10,1 9,7 7,1 4,7 11,2 8,6 6,5 4,1 Dificultad de acceso a productos importados 6,6 5,0 4,1 2,4 4,5 2,2 4,1 2,5 Administración de inventarios 4,4 4,9 2,4 2,9 2,2 6,5 2,4 2,3 Estructura informal del negocio 3,7 3,2 2,7 3,0 3,4 6,5 2,6 2,5 Dificultad de acceso a productos nacionales 3,4 4,3 2,3 1,9 1,1 3,2 2,1 1,6 Débil red de distribución 2,7 3,0 1,0 1,3 1,1 1,1 1,0 1,3 Otro 2,5 1,2 2,8 0,9 0,0 0,0 3,3 1,0 Ninguno 14,1 14,0 15,4 23,4 12,4 19,4 15,8 24,0 *Se calcula sobre el total de la muestra

- 17. 17 OPINIÓN Para el éxito de los negocios se requiere de una excelente relación entre comerciante y proveedor la cual determina el desempeño del comercio en muchos casos, de ahí la importancia de examinar las principales características de su comportamiento y analizar las condiciones que requieren los comerciantes por parte de sus proveedores, las condiciones que exigen los proveedores y por qué los comerciantes establecen acuerdos con ellos. Los comerciantes encuestados requieren de los proveedores precios competitivos, condición principal tanto en mayoristas como minoristas. La segunda exigencia, es el otorgamiento de plazos y financiación, seguido por la especialización en el producto. Crecieron el año anterior el otorgamiento de plazos y financiación, las especializaciones en el producto (calidad, empaque, código de barras, marca, etc.), los pagos o descuentos por acceder a ciertos mercados, las cuotas o pedidos mínimos y estar inscritos en su directorio de proveedores, aunque fueron los precios competitivos los que encabezaron las respuestas de las empresas como tradicionalmente ha ocurrido, seguido del otorgamiento de plazos y la especialización en el producto. Condiciones que se requieren de los proveedores Año completo Total comercio Primer semestre Total comercio Mayorista Minorista 2013 2012 2014 2013 2014 2013 2014 2013 Precios competitivos 73,7 75,9 67,9 69,5 78,7 78,5 66,4 68,1 Otorgamiento de plazos y financiación 45,6 39,9 45,7 40,2 50,6 49,5 45,0 38,8 Especializaciones en el producto (calidad, em- paque, código de barras, marca, etc.) 23,6 19,3 17,5 15,0 16,9 16,1 17,6 14,8 Pagos o descuentos por acceder a ciertos mercados 18,4 15,9 21,7 15,3 27,0 21,5 20,9 14,3 Cuotas o pedidos mínimos 12,1 11,4 14,4 9,8 18,0 12,9 13,9 9,4 Estar inscritos en su directorio de proveedores 12,0 11,1 20,2 13,8 25,8 12,9 19,4 14,0 Prestar algún servicio a los clientes 10,0 11,1 7,3 9,4 2,2 9,7 8,0 9,4 Venderle con exclusividad 10,0 10,5 12,8 11,3 10,1 10,8 13,2 11,3 Compartir costos (publicitarios, financieros) 6,2 7,9 8,4 5,7 7,9 7,5 8,5 5,4 Otra 1,3 0,3 2,1 0,3 1,1 1,1 2,3 0,2 Ninguna 12,1 9,2 44,2 14,0 58,4 6,5 42,1 15,1 *Se calcula sobre el total de la muestra Relación entre comerciantes y proveedores: Más y más precios competitivos, otorgamiento de plazos y garantías de pago

- 18. 18 OPINIÓN Las garantías de pago y las compras de cantidades mínimas fueron las principales condiciones de los proveedores a los comerciantes, también las que aumentaron desde 2012 hasta la fecha, otras que se encuentran con un grado de generalización importante son la fijación de precios de venta y la prestación del servicio al cliente, esta última viene en aumento desde tiempo atrás, según respuestas de los entrevistados. Condiciones que exigen los proveedores Año completo Total comercio Primer semestre Total comercio Mayorista Minorista 2013 2012 2014 2013 2014 2013 2014 2013 Garantías de pago 54,4 64,4 63,7 52,8 80,9 52,7 61,2 52,8 Compra de cantidades mínimas 27,8 22,3 29,6 22,8 41,6 22,6 27,9 22,9 Fijación de precio de venta 10,3 12,1 9,5 9,0 11,2 14,0 9,3 8,2 Prestación de servicio al cliente 9,7 9,2 9,1 6,4 11,2 7,5 8,8 6,3 Exclusividad en la distribución 6,0 7,6 7,1 6,4 4,5 14,0 7,5 5,3 Pago por número de unidades vendidas 5,1 6,5 7,1 3,4 9,0 2,2 6,9 3,6 Pagos por uso de marcas 2,3 2,7 2,0 2,7 3,4 2,2 1,8 2,8 Ventas en un segmento o sitio único 1,8 3,6 1,9 2,0 1,1 3,2 2,0 1,8 Compra de otros bienes “atados al producto” 1,5 3,0 2,8 0,6 3,4 0,0 2,8 0,7 Otra 0,4 0,1 1,4 0,3 1,1 0,0 1,5 0,3 Ninguna 26,3 18,6 61,3 29,8 67,4 26,9 60,4 30,3 * Se calcula sobre el total de la muestra El control de calidad, la asesoría en el servicio y el manejo de mercancías y la mercancía en consignación fueron las razones para establecer acuerdos con los proveedores que más crecieron, aunque las formas de pago y crédito lideran el ranking de los acuerdos. Razones para establecer acuerdos con proveedores Año completo Total comercio Primer semestre Total comercio Mayorista Minorista 2013 2012 2014 2013 2014 2013 2014 2013 Formas de pago y crédito 62,6 69,0 60,7 62,6 60,7 62,4 60,7 62,7 Control de calidad 51,5 48,1 63,4 50,8 84,3 55,9 60,4 50,0 Cumplimiento de normas técnicas 16,0 18,2 13,1 18,0 18,0 28,0 12,4 16,4 Capacitación de empleado 12,2 16,7 11,4 12,7 12,4 14,0 11,3 12,5 Asesoría en servicio y manejo de mercancías 17,2 16,4 15,2 13,4 19,1 20,4 14,7 12,3 Fijación de precios 15,6 16,0 18,2 13,8 30,3 28,0 16,5 11,7 Información de mercado 13,5 13,7 9,1 11,3 7,9 11,8 9,3 11,2 Mercancía en consignación 14,1 13,7 12,0 9,8 9,0 7,5 12,4 10,2 Servicio posventa 9,3 11,0 9,5 6,3 11,2 5,4 9,3 6,4 Publicidad y mercadeo compartido 8,9 8,2 8,7 7,7 15,7 5,4 7,7 8,1 Acuerdos de exclusividad 6,9 5,5 4,8 5,0 6,7 10,8 4,6 4,1 Instalación de la actividad 4,2 3,9 3,4 5,7 1,1 2,2 3,8 6,3 Desarrollo de marcas propias 4,8 3,9 1,9 3,4 2,2 7,5 1,8 2,8 Inversiones conjuntas de activos 1,8 2,4 1,6 2,1 2,2 1,1 1,5 2,3 Otros 0,6 8,9 0,6 0,1 1,1 0,0 0,5 0,2 Ninguna 12,5 0,0 44,2 13,1 58,4 6,5 42,1 14,1

- 19. 19 Las expectativas para el segundo semestre de 2014 registraron aumentos en algunos aspectos con respecto al segundo semestre del año 2013. En términos desagregados por tipo de distribución, los minoristas se muestran más optimistas y esperan aumentar el personal en el 22.7% de los casos; además, el 13.9% espera reponer equipo, el 11.6% ha programado realizar inversión en almacenes, el 7.3% proyecta ampliar los espacios físicos de la empresa, el 5.7% proyecta disminuir el personal y un 5.5% ampliar planta. Los mayoristas no fueron tan optimistas como los minoristas, y en varios ítems registran menores expectativas con respecto al segundo semestre de 2013; excepto en reposición de equipo, ampliar los espacios de la empresa y ampliar la planta, donde reportaron aumentos del 2.6%, 1.5% y 4.7%, respectivamente. Programación para el segundo semestre 2014 (% de respuestas) Expectativas favorables aumentaron a medida que avanzaba el año 21,7% 13,4% 11,0% 7,5% 6,1% 5,4% 14,6% 10,1% 6,7% 9,0% 10,1% 3,4% 22,7% 13,9% 11,6% 7,3% 5,5% 5,7% 16,8% 9,1% 8,6% 6,4% 5,6% 6,4% 16,1% 7,5% 7,5% 7,5% 5,4% 8,6% 16,9% 9,4% 8,7% 6,3% 5,6% 6,1% Aumentopersonal Reponerequipo Inv.enalmacenes Ampliarespaciosempresa Ampliarplanta Reducciónpersonal Aumentopersonal Reponerequipo Inv.enalmacenes Ampliarespaciosempresa Ampliarplanta Reducciónpersonal Aumentopersonal Reponerequipo Inv.enalmacenes Ampliarespaciosempresa Ampliarplanta Reducciónpersonal 2014-II 2013-II Total Mayoristas Minoristas OPINIÓN

- 20. 20 Las expectativas para el primer semestre de 2014 disminuyeron para los ítems de: reducción de personal, lo que es consistente y se reafirma con el crecimiento en las expectativas de aumentar el empleo en las que hubo mayor porcentaje de empresarios. En cuanto a reponer equipos, ampliación de personal, espacios de las empresas, planta e inversión en los almacenes, todos estuvieron en aumento con respecto a 2013. Cumplimiento de las expectativas para primer semestre de 2014 • Contrato de personal El 60.1% de los comerciantes esperaban mantener el nivel de empleados que tenía, logró el 96.9% de ellos este objetivo; por otra parte, del 22.8% de los que esperaban aumentar el personal, el 53.1% lo cumplió. Contrato de Personal Total Mayorista Minorista Expectativa Cumplió No Cumplió Expectativa Cumplió No Cumplió Expectativa Cumplió No Cumplió Aumentar 22,8 53,1 46,9 29,2 65,4 34,6 21,9 50,8 49,3 Mantenerse Igual 60,1 96,9 3,1 53,9 100,0 0,0 61,0 96,5 3,5 Disminuir 9,8 84,1 15,9 5,6 80,0 20,0 10,4 84,4 15,6 No tenía/No Responde 7,3 - - 11,2 - - 6,7 - - Total 92,7 84,8 15,2 88,8 87,3 12,7 93,3 84,4 15,6 • Inversiones en apertura de almacenes o puntos de venta Los comerciantes que buscaban aumentar su número de almacenes fueron el 12.4%, logrando el 52.9% de ellos el objetivo, esta tendencia estuvo más pronunciada entre los mayoristas, donde el 16.9% así lo esperaba, realizándolo un 46.7%. OPINIÓN

- 21. 21 Inversiones en apertura almacenes Total Mayorista Minorista Expectativa Cumplió No Cumplió Expectativa Cumplió No Cumplió Expectativa Cumplió No Cumplió Aumentar 12,4 52,9 47,1 16,9 46,7 53,3 11,7 54,2 45,8 Mantenerse Igual 70,8 98,8 1,2 58,4 98,1 1,9 72,6 98,9 1,1 Disminuir 0,9 66,7 33,3 1,1 0,0 100,0 0,8 80,0 20,0 No tenía/No Responde 16,0 - - 23,6 - - 14,8 - - Total 84,0 91,7 8,3 76,4 85,3 14,7 85,2 92,5 7,5 • Inversión en Maquinaria o equipo para reposición El 18.4% de los comerciantes encuestados esperaba reponer maquinaria y equipos y de estos el 76.0% logró hacerlo. Inversión en maquinaria para reposición Total Mayorista Minorista Expectativa Cumplió No Cumplió Expectativa Cumplió No Cumplió Expectativa Cumplió No Cumplió Aumentar 18,4 76,0 24,0 20,2 77,8 22,2 18,1 75,7 24,3 Mantenerse Igual 65,0 98,2 1,8 55,1 95,9 4,1 66,4 98,5 1,5 Disminuir 0,4 100,0 0,0 0,0 - - 0,5 100,0 0,0 No tenía/No Responde 16,2 - 100,0 24,7 - - 15,0 - - Total 83,8 93,4 6,6 75,3 91,0 9,0 85,0 93,7 6,3 • Inversión en Maquinaria para Ampliar Planta Solo el 8.5% de los comerciantes tenía presupuestado ampliar planta, de los cuales el 61.7% lo ejecutó; números similares a los presentados por el sector minorista donde el 7.7% esperaba aumentar y 57.5% lo consiguió, mientras que para el sector mayorista los porcentajes fueron mayores, 14.6% programó aumentos y 76.9% lo hizo efectivo. Inversión maquinaria ampliar planta Total Mayorista Minorista Expectativa Cumplió No Cumplió Expectativa Cumplió No Cumplió Expectativa Cumplió No Cumplió Aumentar 8,5 61,7 38,3 14,6 76,9 23,1 7,7 57,5 42,6 Mantenerse Igual 73,4 98,5 1,6 58,4 96,2 3,9 75,5 98,7 1,3 Disminuir 0,3 100,0 0,0 0,0 - - 0,3 100,0 0,0 No tenía/No Responde 17,8 - - 27,0 - - 16,5 - - Total 82,2 94,6 5,4 73,0 92,3 7,7 83,5 94,9 5,1 OPINIÓN

- 22. 22 La principal motivación que tienen los comerciantes para invertir, es la experiencia en el negocio que les permite saber cuál es el momento preciso para destinar recursos hacia la inversión, seguido por la sugerencia de los clientes, la presión de la competencia y la expansión del negocio. Motivaciones para invertir. % de Respuestas Motivaciones Año completo Total comercio Primer semestre Total comercio Mayorista Minorista 2013 2012 2014 2013 2014 2013 2014 2013 Experiencia en el negocio 57,4 60,8 73,6 66,5 87,6 66,7 71,6 66,4 Sugerencia de los clientes 36,7 30,8 44,2 30,4 44,9 18,3 44,0 32,2 Presión de la competencia 24,9 24,1 22,1 19,0 22,5 22,6 22,0 18,4 Expansión del negocio 24,6 23,8 22,5 22,4 31,5 30,1 21,2 21,2 Reducción de costos 10,4 6,9 9,7 7,1 15,7 10,8 8,8 6,6 Sugerencia de los proveedores 7,3 7,5 8,5 6,3 9,0 3,2 8,5 6,7 Exigencias legales 3,0 3,6 3,3 2,0 7,9 0,0 2,6 2,3 Otra 2,5 4,5 7,4 5,4 9,0 4,3 7,2 5,6 Aunque la experiencia en el negocio ha liderado en los últimos años las motivaciones de los comerciantes para invertir, en 2013 las sugerencias de los clientes fueron decisivos para hacerlo. En 2014, también creció la incidencia de la presión de la competencia, la expansión del negocio, la reducción de costos y mantuvieron una presencia importante la sugerencia de los proveedores y las exigencias legales. Experiencia en el negocio motiva la inversión OPINIÓN

- 23. 23 • Colombia es un país con 47.922.933 habitantes • Su PIB nominal en 2014 fue de $767,5 billones • El consumo total de $593,2 billones, $475,8 billones correspondieron al consumo de los hogares y la cifra restante al consumo del gobierno. Los hogares aportan el 62% del PIB y configuran un mercado atractivo para el comercio minorista. • Del consumo de los hogares, el consumo de alimentos y bebidas alcohólicas es aproximadamente $142 billones y entre esta cifra hay $31,2 billones de comidas por fuera del hogar y $7,1 billones de bebidas no alcohólicas. • El PIB corriente de Antioquia para 2014 se calcula en 100,5 billones, lo cual equivale al 13,1% del PIB nacional. El comercio aportó 13,3 billones a ese producto, de los cuales 8,63 fueron de comercio, 3,33 de restaurantes y hoteles y 1,34 de reparaciones y mantenimiento. El Producto de Antioquia en términos reales creció en 2011 y 2012 por encima del promedio nacional y las cifras provisionales a 2013 y 2014 indican que su crecimiento fue muy similar al del país. • El comercio, las reparaciones, los hoteles y restaurantes de Antioquia participan con el 15,1% del PIB de esta actividad en el total nacional, lo cual indica que el PIB de la actividad en Colombia supera los 88 billones de pesos, según metodología DANE. • Las empresas comerciales de mayor tamaño, es decir, aquellas con ventas en cifras corrientes de 2014 superiores o iguales a $2.990 millones o con 20 o más personas ocupadas generaron ventas por 201 billones de pesos, y el comercio formal en general, medido en el país, una suma aproximada de 260 billones de pesos en la cual los grandes almacenes e hipermercados contribuyen con 40,7 billones de pesos. Antioquia tiene una participación cercana al 16%. • La venta de vehículos nuevos en el país durante el año anterior fue récord con 328.526 unidades y en motos más de 659.279 si tomamos como base las unidades registradas ante el RUNT al cierre del año. • Los establecimientos de crédito (no incluye créditos directos del comercio, entidades no vigiladas e informales) a junio de 2014 dedicaban el 33.8% de su cartera a hogares. Para tener en cuenta OPINIÓN

- 24. 24 OPINIÓN • El endeudamiento de los hogares ascendió a $131.9 billones al cierre del primer semestre de 2014 y se encontraba conformado en un 67.4% por créditos de consumo y el restante 32.6% por préstamos de vivienda. El crecimiento anual de esta deuda conjunta fue de 11.3% inferior al 11.9% del mismo período del año anterior, lo cual obedeció a una menor dinámica de los créditos de consumo. Si se tienen en cuenta otras empresas del sector cooperativo y las cajas de compensación la cifra sube a 140.9 billones, según datos publicados por el Banco de la República en su informe de Estabilidad Financiera de septiembre de 2014. • Según estudio realizado por FENALCO ANTIOQUIA, en el último año, el 72.3% de los comerciantes reportaron que operaban en locales arrendados, el 74.3% de los minoristas y 72.1% de los mayoristas. El 23,5% ejerce su actividad en locales propios, 21,6% para mayoristas y 23,7% para minoristas, y entre tanto el 4,2% tiene ambos tipos de tenencia. • En el comercio de Medellín y el Valle de Aburrá, lo más habitual es encontrar negocios que poseen un único local propio, 80.8% o un solo local arrendado, 84.9%. Adicionalmente, realizan sus operaciones en pequeños espacios que no superan los 150 m2, esto es el 80.5%. • Un 22,1% de comerciantes reportó gastos en arrendamiento hasta el 5% de lo registrado en ventas y un 54,7% hasta el 20%, la proporción del arriendo con relación a las ventas depende de varios factores, entre ellos: el tipo de distribución, la ubicación, el tamaño del local y por su puesto del comportamiento de las ventas. • Al preguntar sobre el comportamiento de la superficie de ventas; el 89.0% de los comerciantes no registró cambios importantes en el último año. En los mayoristas, el porcentaje de los que operaron con un área física igual fue de 89.2% y en los minoristas fue del 89.0%.