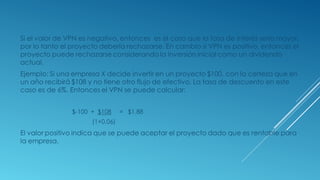

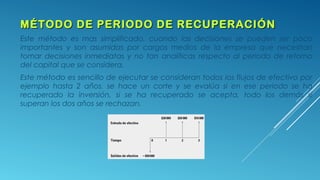

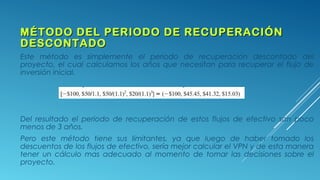

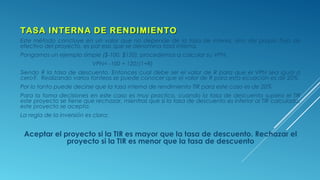

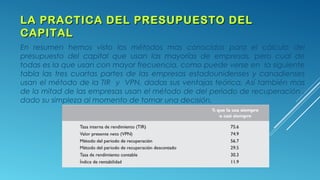

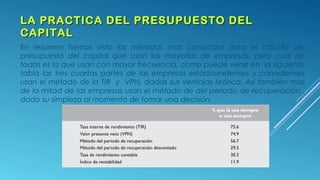

El documento describe varios métodos para evaluar proyectos de inversión, incluyendo el valor presente neto (VPN), el período de recuperación, la tasa interna de retorno (TIR) e índice de rentabilidad. Explica que el método del VPN es el más completo, pero que muchas empresas usan TIR y el período de recuperación debido a su simplicidad y facilidad de uso.