Descargado 442 veces

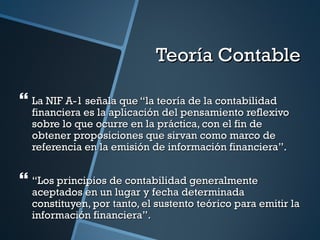

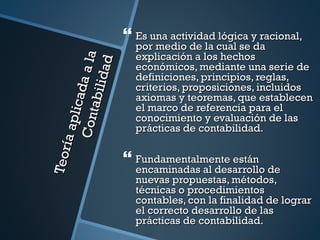

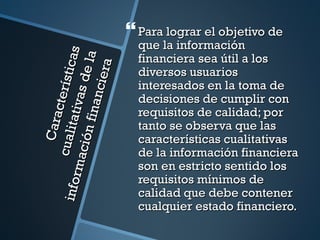

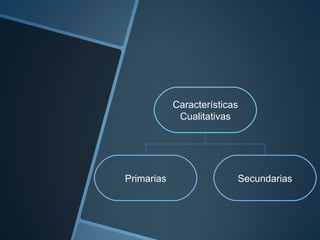

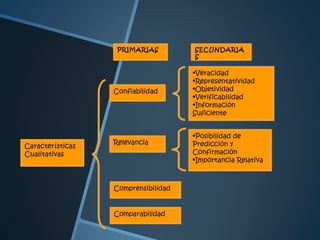

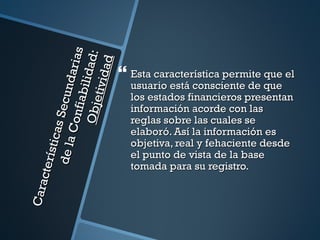

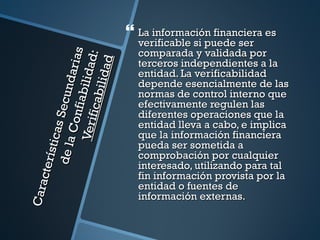

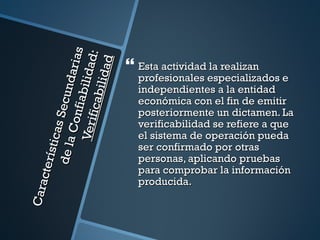

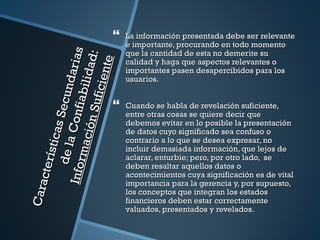

El documento explica la teoría contable y las características cualitativas de la información financiera. Define la teoría contable como una actividad lógica que da explicación a los hechos económicos mediante definiciones, principios y reglas. Explica que las características cualitativas son requisitos de calidad de la información financiera y las divide en primarias (confiabilidad, relevancia y comprensibilidad) y secundarias (veracidad, comparabilidad, etc.).