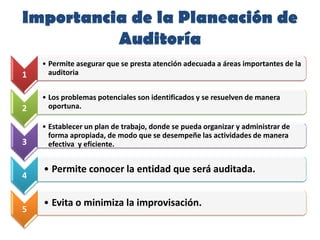

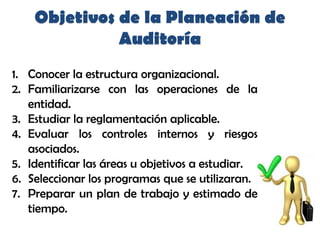

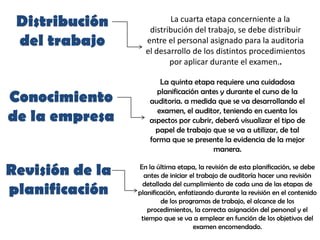

La planificación de una auditoría consiste en varias etapas clave. Primero, el auditor determina el objetivo de la auditoría. Luego, el auditor se familiariza con la empresa mediante el estudio de su organización, actividades y políticas. A continuación, el auditor prepara programas de auditoría específicos y distribuye el trabajo entre el personal. Finalmente, el auditor diseña los papeles de trabajo y revisa la planificación antes de iniciar la auditoría.