Descargado 36 veces

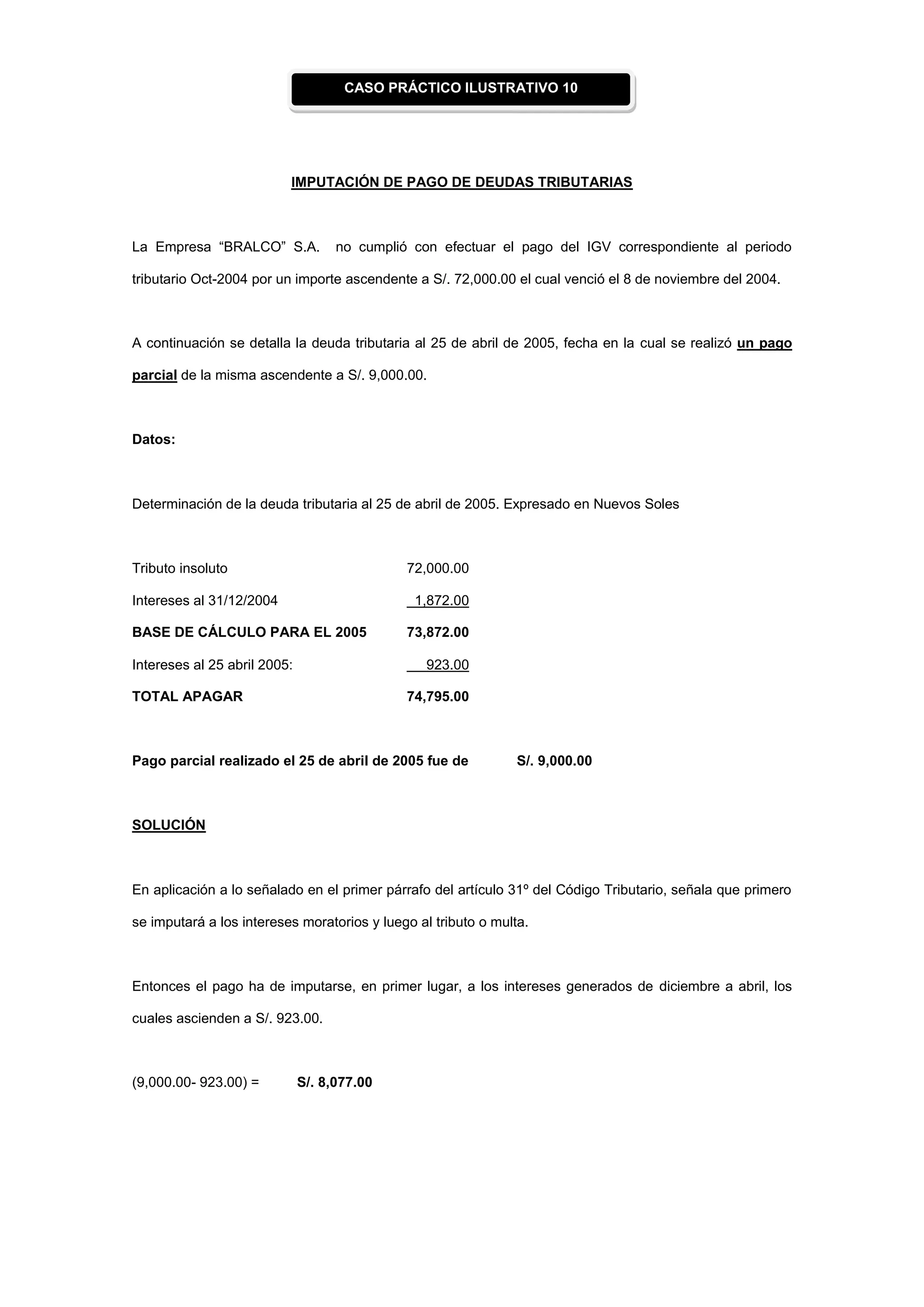

La empresa BRALCO adeudaba S/. 72,000 en IGV del periodo Oct-2004. Al 25 de abril de 2005, con intereses, la deuda total era de S/. 74,795. BRALCO realizó un pago parcial de S/. 9,000. De acuerdo con la ley tributaria, este pago se imputó primero a los intereses moratorios (S/. 923) y el resto (S/. 8,077) a la deuda principal, dejando un saldo pendiente de S/. 65,795.