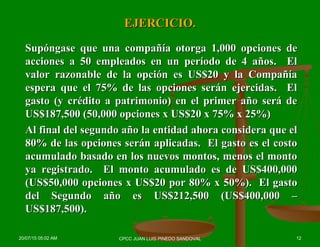

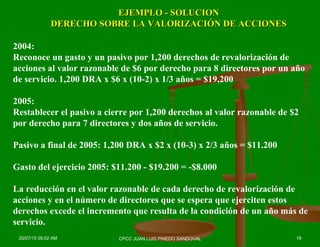

![EJERCICIO.EJERCICIO.

CÁCULO DE UNA OPCIÓN PARA COMPRA DECÁCULO DE UNA OPCIÓN PARA COMPRA DE

ACCIONESACCIONES

Asúmase que el valor presente de una acción es de US$20 y laAsúmase que el valor presente de una acción es de US$20 y la

opción garantiza el receptor el derecho a comprar acciones al valoropción garantiza el receptor el derecho a comprar acciones al valor

actual durante los próximos cinco años.actual durante los próximos cinco años.

Si una tasa libre de riesgo, tal como los bonos del tesoro AmericanoSi una tasa libre de riesgo, tal como los bonos del tesoro Americano

para instrumentos a 5 años es del 5%, entonces el valor presente depara instrumentos a 5 años es del 5%, entonces el valor presente de

los valores futuros de US$20 es US$15.67los valores futuros de US$20 es US$15.67 [[(20 ÷(1.05)5(20 ÷(1.05)5]], lo que, lo que

sugiere que la opción tiene un valor de US$20 – US$15.67 =sugiere que la opción tiene un valor de US$20 – US$15.67 =

US$4.33 antes de considerar el valor de los dividendos.US$4.33 antes de considerar el valor de los dividendos.

Si la acción espera pagar dividendos de US$0.40 por año, el valorSi la acción espera pagar dividendos de US$0.40 por año, el valor

presente de esa acción es US$1.64 [(US$4.33/(1.05)5], descontadopresente de esa acción es US$1.64 [(US$4.33/(1.05)5], descontado

otra vez al 5%.otra vez al 5%.

Entonces al valor de la opción asumiéndose que se va a mantenerEntonces al valor de la opción asumiéndose que se va a mantener

por 5 años es de US$2.69 por acción (US$4.33 – US$1.64).por 5 años es de US$2.69 por acción (US$4.33 – US$1.64).

20/07/15 05:02 AM 11CPCC JUAN LUIS PINEDO SANDOVAL](https://image.slidesharecdn.com/casospracticosniif2-150720050255-lva1-app6891/85/Casos-practicos-niif-2-11-320.jpg)

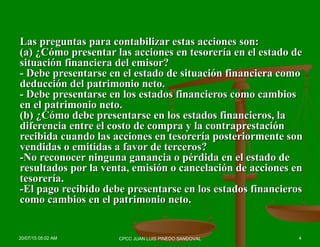

El documento trata sobre el tratamiento contable de las acciones en tesorería de acuerdo a las Normas Internacionales de Información Financiera. Explica que las acciones en tesorería son aquellas que son adquiridas por una empresa pero aún están disponibles para su reemisión o reventa. Luego, provee ejemplos y resume cómo deben presentarse en los estados financieros, indicando que la diferencia entre el costo y la contraprestación recibida en una venta posterior se registra como cambio en el patrimonio neto, no en resultados. Finalmente