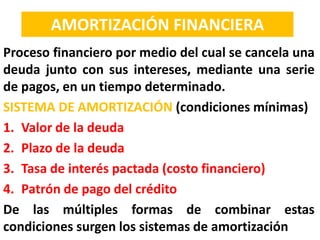

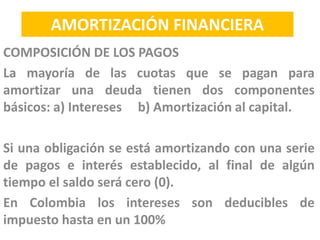

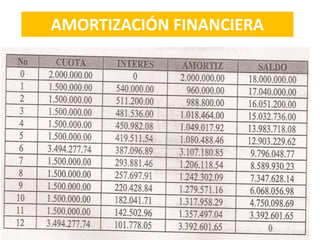

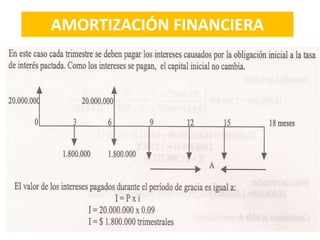

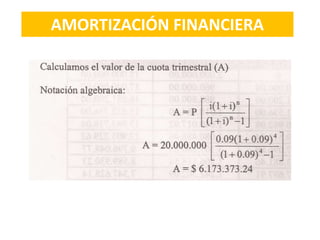

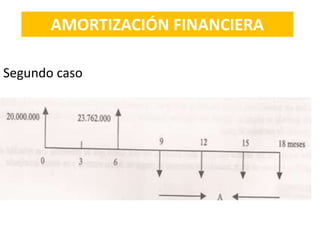

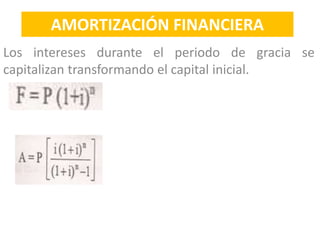

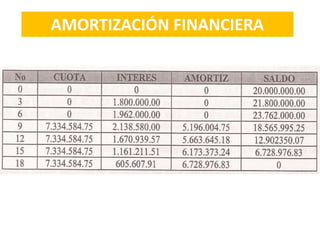

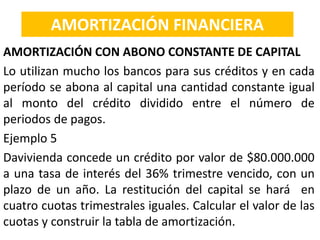

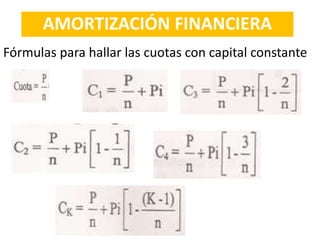

Este documento presenta los conceptos y métodos de amortización financiera. Explica que la amortización es el proceso de cancelar una deuda con pagos periódicos que incluyen tanto intereses como capital. Luego describe los sistemas de amortización y componentes de los pagos, y provee ejemplos numéricos de diferentes métodos como amortización gradual, con cuotas extraordinarias, y pago único del capital al final.