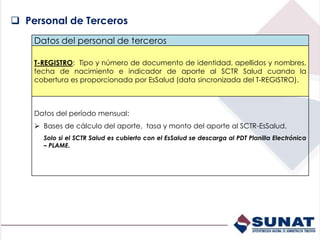

Este documento proporciona información sobre la Planilla Electrónica (PLAME), incluyendo cómo presentarla, su contenido y el aplicativo PDT PLAME. La PLAME debe presentarse mensualmente y contiene información sobre trabajadores, pensionistas, personal en formación y prestadores de cuarta categoría. El aplicativo PDT PLAME permite obtener los datos de los prestadores del T-REGISTRO y completar la declaración.