Descargado 71 veces

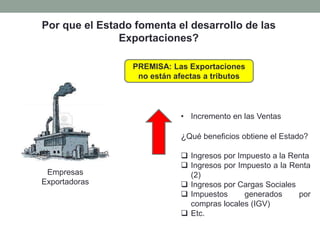

Este documento presenta una introducción a la gestión de las exportaciones. En la primera semana se introducen los conceptos básicos de la actividad exportadora y las instituciones que regulan el comercio exterior. Se explican aspectos generales como el silabo del curso, los tipos de evaluaciones y la clasificación de los bienes que se exportan, distinguiendo entre productos tradicionales y no tradicionales. También se define la exportación y se describen los beneficios que obtienen las empresas y el Estado de esta actividad.