Descargar para leer sin conexión

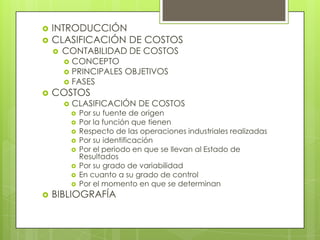

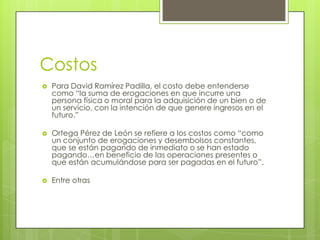

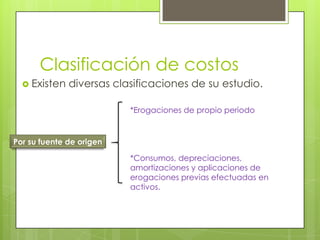

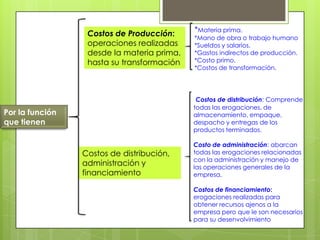

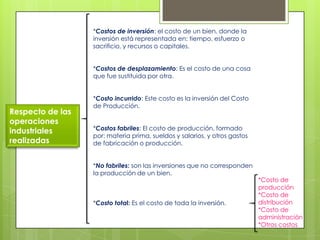

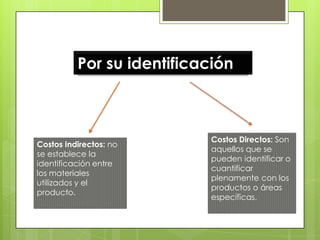

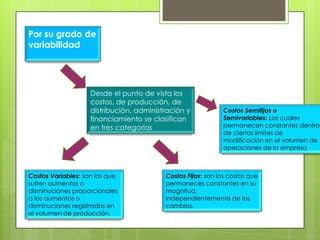

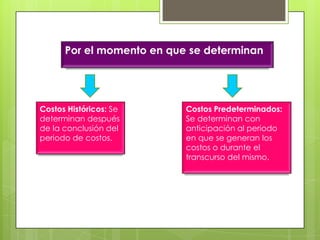

El documento presenta una introducción a la clasificación de costos en una empresa. Explica que existen diversas formas de clasificar los costos, como por su fuente de origen, función, respecto a las operaciones industriales, grado de variabilidad, controlabilidad, y momento en que se determinan. El objetivo es conocer estas clasificaciones para tomar mejores decisiones empresariales.

![DIAPOSITIVA_GERENCIAL[1].pptxfffffffffff](https://cdn.slidesharecdn.com/ss_thumbnails/diapositivagerencial1-240526221541-5f5059a0-thumbnail.jpg?width=640&height=640&fit=bounds)