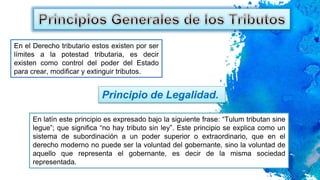

Este documento presenta información sobre principios del derecho tributario en Venezuela. Brevemente describe los principales principios como la legalidad, uniformidad, publicidad, certeza, economía en la recaudación, capacidad contributiva, igualdad, y defensa de los derechos fundamentales de la persona. Explica que estos principios establecen límites a la potestad tributaria del Estado para crear, modificar y extinguir tributos de manera justa y equitativa.

![[A4 y OCR] STC. n.° 00728-2008-PHC/TC Lima; 13 OCT. 2008. Debida motivación. 24p](https://cdn.slidesharecdn.com/ss_thumbnails/a4yocrstc-260125044250-895edfca-thumbnail.jpg?width=640&height=640&fit=bounds)