Descargado 24 veces

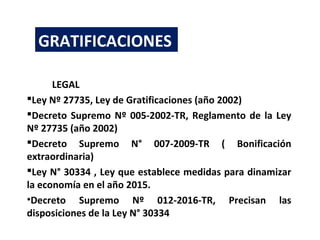

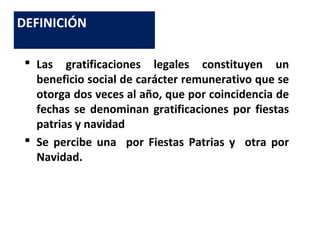

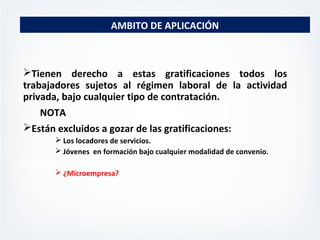

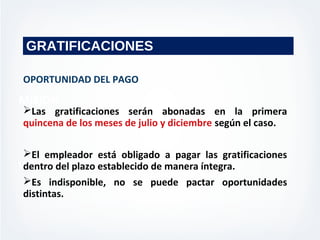

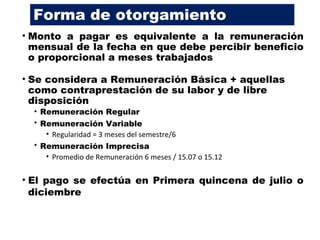

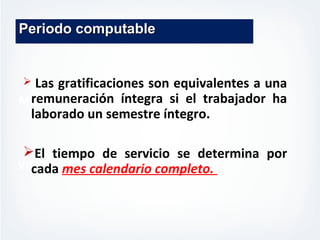

Este documento describe las gratificaciones que los trabajadores reciben dos veces al año, por fiestas patrias y navidad. Tienen derecho a estas gratificaciones los trabajadores de la actividad privada. El monto a pagar es equivalente a la remuneración del mes en que se debe percibir el beneficio. Las gratificaciones no están sujetas a descuentos y deben pagarse en la primera quincena de julio y diciembre.