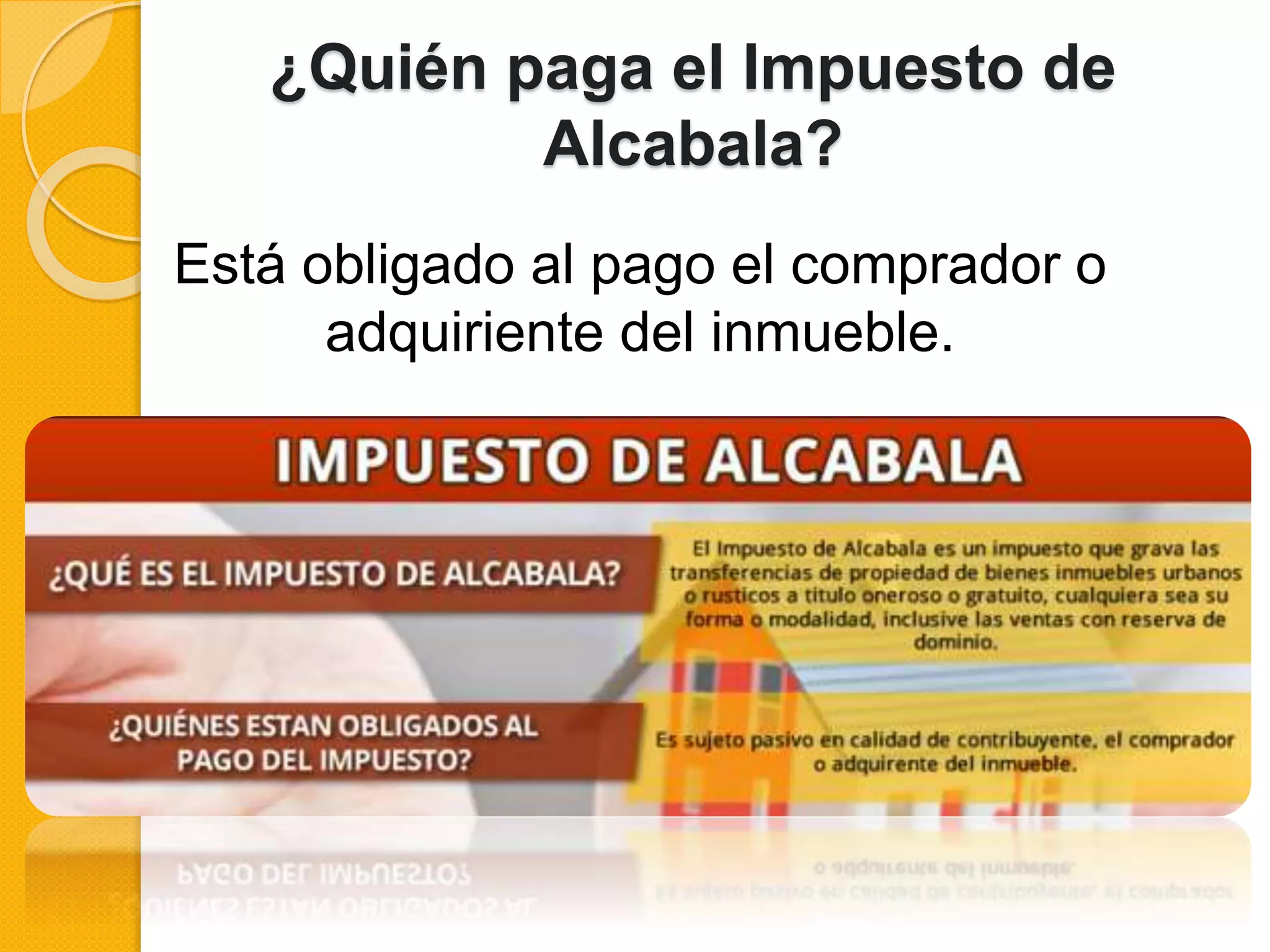

El Impuesto de Alcabala grava las transferencias de propiedad de bienes inmuebles urbanos o rústicos. Se paga una tasa del 3% sobre el valor de la transferencia, excepto por el primer tramo de 10 UIT que está exento. El comprador es el sujeto pasivo obligado al pago del impuesto, el cual debe realizarse dentro del mes siguiente a la transferencia para evitar intereses moratorios. Las transferencias inafectas incluyen anticipos de legítima y transferencias por causa de muerte.