Descargar para leer sin conexión

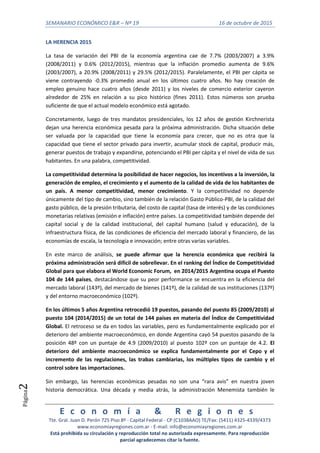

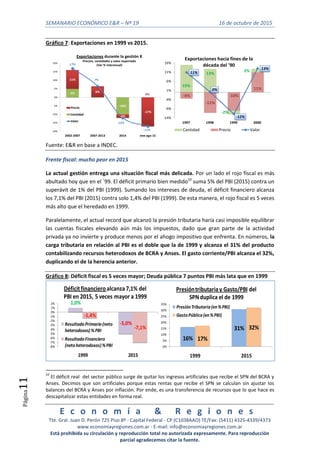

El documento presenta un análisis comparativo de la herencia económica que deja el gobierno actual con la herencia de 1999. Según el Índice de Competitividad Global del WEF, la herencia de 2015 es más complicada que la de 1999, ya que la competitividad de la economía argentina se encuentra más dañada actualmente. El Termómetro de Riqueza, que mide factores que impactan en la capacidad de crecimiento de la economía, también indica que la competitividad actual es menor que en 1999 y por lo tanto la herencia actual es más