1. Informe de prensa – Semanario Económico Nº210 E&R

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: info@economiayregiones.com.ar

Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial

agradecemos citar la fuente.

Página1

26/2/16

¿QUÉ PASA CON EL DÓLAR?

En las últimas seis semanas el tipo de cambio se encareció $2.2, pasando de $13.4 a $15.6 por

dólar. En este marco, la divisa norteamericana se está acercando al techo de la zona de confort

para el gobierno en materia de tipo de cambio que, según nuestra visión, es menor a $16; al

menos por ahora.

De hecho con el objeto de contener la suba de la divisa norteamericana, el pasado jueves 18 y

martes 23 la autoridad monetaria intervino fuertemente vendiendo reservas por 41 y 114 millones

de dólares; respectivamente. Esas ventas del BCRA lograron parar en ambas oportunidades el rally

alcista del dólar. Pero al BCRA no le sobran reservas para intervenir. Puntualmente, en lo que va

del mes el BCRA perdió más de usd1.200 millones de dólares y las reservas totales informadas

cayeron hasta los usd29.000 millones.

De acuerdo con nuestro análisis, el mercado cambiario actualmente estaría reflejando dos

problemas. En primer lugar, la suba del dólar estaría respondiendo a un problema de oferta y

demanda en el mercado cambiario, ya que la demanda para atender obligaciones con el exterior

supera la relativa escasez de ingresos genuinos de divisas. Se han liquidado menos exportaciones

de lo que se esperaba.

En segundo lugar, el dato duro de la realidad es que el dólar comenzó a encarecerse luego del

anuncio de las metas fiscales el pasado 14 de enero. Si bien a partir de esa fecha (final de enero y

febrero) la demanda de dinero suele reducirse en términos estacionales y por ende se esperaba

una suba de la divisa norteamericana, no se puede descartar la hipótesis que la actual trayectoria

alcista del dólar podría estar reflejando que el mercado no está convencido del programa fiscal1

de APG; y tiene dudas sobre la capacidad de financiarlo.

De acuerdo con esta hipótesis de trabajo, el mercado podría estar evaluando la probabilidad que

no se pudiera conseguir todo el financiamiento que se necesita, y en consecuencia descuenta que

el BCRA terminará emitiendo más (de lo planeado) para financiar al Tesoro, impidiendo que la

inflación baje hasta la meta. En este escenario, se descuenta más inflación, un dólar futuro más

caro y consecuentemente sube el tipo de cambio en el corto plazo.

Los datos muestran que hasta el día del anuncio de las metas fiscales presentadas por APG, el

BCRA acumuló reservas por usd1.400 millones. Luego del anuncio comenzó el goteo y en febrero

se perdieron más de usd1.200 millones. En pocas palabras, los datos muestran que antes que se

1

El actual programa de gradualismo fiscal necesita endeudarse por el equivalente a 10 puntos del PBI (Más

de usd50.000 millones) en 2016/2017.

2. Informe de prensa – Semanario Económico Nº210 E&R

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: info@economiayregiones.com.ar

Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial

agradecemos citar la fuente.

Página2

26/2/16

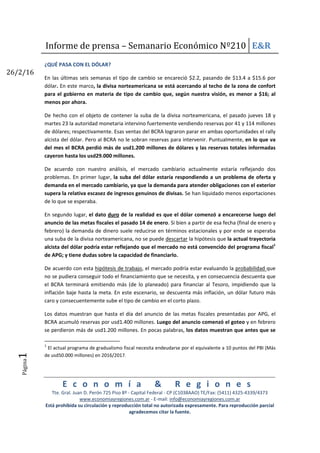

anunciaran las metas fiscales, se habían acumulado usd74 MM por día. Tras el anuncio, se

pierden usd56 MM por día.

Gráfico 1: las dudas que siembra el Programa Fiscal de APG.

1.481

14

13,46

15,03

11,50

12,00

12,50

13,00

13,50

14,00

14,50

15,00

15,50

‐400

‐200

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

17‐dic‐15 24‐dic‐15 31‐dic‐15 07‐ene‐16 14‐ene‐16 21‐ene‐16 28‐ene‐16 04‐feb‐16 11‐feb‐16 18‐feb‐16

Dólar y Reservas (netas de pases)

desde la apertura del cepo

(USD/ARS y Var reservas en millones USD)

Var diaria Reservas Acum. Reservas (netas de pases) TCN (USD/ARS) der.

Anuncio de

metas fiscales

(+) USD 73 MM por día (‐) USD 56 MM por día

Fuente: E&R en base a BCRA

El actual plan de gradualismo fiscal exige un continuo y constante ajuste cuya capacidad de

ejecución y financiamiento siembra dudas en el mercado, alimentando expectativas de emisión

y en consecuencia de inflación y devaluación. La gente cree que se va a terminar emitiendo para

financiar al Tesoro, y en consecuencia espera más inflación y depreciación del tipo de cambio; más

sabiendo que el nuevo gobierno opta por la flotación cambiaria.

Gráfico 2: expectativas de inflación en alza

3. Informe de prensa – Semanario Económico Nº210 E&R

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: info@economiayregiones.com.ar

Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial

agradecemos citar la fuente.

Página3

26/2/16

Fuente: UTDT

Los datos también confirman que las expectativas de inflación van en aumento. Según el

relevamiento de la UTDT, las expectativas de inflación para los próximos 12 meses suben en torno

a 33.6% (Nivel Nacional); 31.0% (CABA); 35.7% (GBA) y 31.4% (interior del país) anual, ubicándose

entre 6 y 10 puntos porcentuales por encima del tope máximo de la meta de inflación de APG. En

resumen, se podría sostener la hipótesis dual de que a los actores económicos se les hace difícil

creer tanto en el programa fiscal como en las metas de inflación.

Paralelamente, la política monetaria del BCRA si bien sigue teniendo la inflación como primer

objetivo, estos días empieza a mirar de “reojo” al dólar. El BCRA convalidó una suba de tasas de

+65pb en las letras de 35 días a 31,15% (ver gráfico 3), +50pb en el plazo de 66 días a 30% y +70pb

en la de 98 días a 29,2% anual. Aunque las ofertas continuaron concentradas en los plazos más

cortos, el BCRA convalidó un aumento de +110pb para el plazo de 252 días.

El BCRA sube toda la estructura de tasas, tanto la de corto como la de largo, para bajar las

presiones sobre el tipo de cambio. El mercado no convalida las tasas del BCRA de más largo plazo,

porque tiene expectativas de inflación mayores. El Central no ofrece tasas más altas, porque está

convencido de que en el mediano plazo la inflación será más baja. En este escenario y si el BCRA

no “cambia”, en el corto plazo sólo queda esperar un acortamiento de la vida promedio de las

LEBACs, que actualmente se encuentra en 52 días y constituye una mochila financiera pesada

para el BCRA.

Gráfico 3: dólar y tasa de LEBACs 30 días.

4. Informe de prensa – Semanario Económico Nº210 E&R

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: info@economiayregiones.com.ar

Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial

agradecemos citar la fuente.

Página4

26/2/16

Fuente: UTDT

¿Qué escenario cambiario se puede esperar en el corto plazo? Del lado de los fundamentos del

mercado cambiario, podría esperarse una mejora de la relación oferta / demanda de dólares en

marzo, abril y mayo, lo cual reduciría las expectativas de devaluación y presiones cambiarias en el

corto plazo.

En términos sencillos, en los próximos 70 días el mercado cambiario debería estar más tranquilo

que en los últimos 30 días. Por el lado de la oferta, dado el aumento del tipo de cambio ya

acontecido y el advenimiento de la época de liquidación de la cosecha de soja, podría esperarse un

aumento de la oferta de dólares de la mano de una mayor liquidación de exportaciones. En este

sentido, cabe destacar que el actual el tipo de cambio es “bueno” y debería promover que se

liquidarán y no retuvieran exportaciones.

Del otro lado, la demanda de pesos suele estacionalmente subir en marzo y abril, con lo cual la

demanda de divisas probablemente se aplicaría durante los próximos meses. Además, un acuerdo

con los hold outs también jugaría positivamente en el corto plazo, reduciendo las expectativas de

devaluación y alimentando el ingreso de divisas (deuda) por la cuenta de capital de la balanza de

pagos.

Aunque hay que ser cuidadosos, más allá del acuerdo con los hold outs y el ingreso de divisas que

podría traer tranquilidad cambiaria en el corto plazo, hay que tener presente que el gradualismo

fiscal exige un caudal de endeudamiento que no es fácil conseguir. Es decir, hay que seguir la caja

del financiamiento día a día; sobre todo en la segunda parte del año. Agotada la liquidación de la

cosecha gruesa, la tranquilidad del mercado cambiario dependerá mayormente de la capacidad

de endeudamiento que tenga el gobierno nacional. Las potenciales tensiones que pueden surgir

(para Argentina) en el mercado de capitales se traducirán en el mercado cambiario doméstico

encareciendo al dólar.

Adicionalmente, también hay que tener en cuenta que el endeudamiento que ingrese por cuenta

de capital impacta en el balance y en la política monetaria del BCRA. El endeudamiento en

dólares del Tesoro Nacional engrosará el activo (reservas) y el pasivo de la autoridad monetaria

(base monetaria). En un primer tiempo, pensamos que es probable que ese aumento de la base

monetaria tenga que ser absorbido con LEBACs, poniendo más presión sobre la política de

esterilización del Central y sus tasas de interés, que ya representan una carga financiera de más de

6% del PBI. Más tarde, es probable que ese aumento de base monetaria por emisión de deuda

termine limpiándose contra las reservas, neutralizándose el efecto “engorde” de balance por toma

de deuda. Es decir, terminaría dándose la siguiente “calesita” con efecto neutro: toma de deuda

que genera acumulación de reservas y emisión de base monetaria en primera instancia, que luego

5. Informe de prensa – Semanario Económico Nº210 E&R

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: info@economiayregiones.com.ar

Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial

agradecemos citar la fuente.

Página5

26/2/16

vuelve “contra” las reservas del BCRA y se neutraliza, cayendo tanto las reservas (activo) como la

base monetaria (pasiva).

En la actualidad, el mercado futuro del ROFEX proyecta un dólar $18,0 para fin de año. De

acuerdo con nuestro análisis, pensamos que el gobierno podría no sentirse incómodo con esa

cotización para fines de diciembre. Sin embargo, la clave es la inflación. No es lo mismo un dólar a

$18 con una inflación promedio de 35%/36% anual que con otra del 31.5% convergiendo hacia una

tasa anualizada del 25%/24% en los últimos meses del año.

Gráfico 4: dólar ROFEX y tipo de cambio real a fin de año sujeto a los supuestos.

15,27

15,48

15,72

15,95

16,23

16,58

16,86

17,12

17,40

17,70

18,00

‐36,4%

9,2%

14,3% 16,1% 17,5% 19,6% 19,9% 20,0% 20,2% 20,6% 20,7%

‐50,0%

‐40,0%

‐30,0%

‐20,0%

‐10,0%

0,0%

10,0%

20,0%

30,0%

40,0%

14,50

15,00

15,50

16,00

16,50

17,00

17,50

18,00

18,50

19,00

feb‐16 mar‐16 abr‐16 may‐16 jun‐16 jul‐16 ago‐16 sep‐16 oct‐16 nov‐16 dic‐16

Futuro de dólar (ROFEX)

‐al 24/02/16‐

Dólar Futuro Tasa implicita Futuros Dólar

Promedio2016: 16,35

Fuente: E&R en base Rofex.

Si el gobierno consigue que la inflación promedie 31.5% en 2016 y descienda en términos

anualizados a 25%/24% en los últimos meses del año, sería un éxito en materia económica,

porque habría una ganancia de competitividad punta a punta de 40% contra la situación que

dejó CFK.

¿Es posible un dólar a $18 a fin de año con una inflación del 31.5% promedio anual? Se necesita

una férrea política monetaria anti inflacionaria que controle el crecimiento de los agregados

monetarios y permita reducir el aumento del nivel general de precios a un valor mensual de

entorno al 1.5% mensual en la segunda parte del año. Para lograrlo, será clave obtener toda la

deuda que necesita el programa fiscal de APG. Para anticiparse a lo que pueda suceder, es clave

seguir de muy cerca las colocaciones de deuda.

Ahora bien, si no se obtiene todo el financiamiento necesario o la política anti inflacionaria se

debilita, el aumento del nivel general de precios será mayor, el tipo de cambio real será más bajo.

6. Informe de prensa – Semanario Económico Nº210 E&R

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: info@economiayregiones.com.ar

Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial

agradecemos citar la fuente.

Página6

26/2/16

A mayor inflación, dólar más caro, pero competitividad más baja, porque cuanto más se acelere la

inflación, más le ganará el aumento del nivel general de precios al dólar.

Gráfico 5: Ejercicio de evolución del TCR hacia fin de año (ver supuestos).

Mar´10

1,42 Feb´14

1,23

Nov´15

0,98

Feb´16

1,42

Dic´16

1,36

0,9

1,1

1,3

1,5

1,7

1,9

2,1

2,3

2,5

2,7

2,9

Ejercicio de tipo de cambio real Arg‐USA

(Base 1= 2001)

TCR Arg‐USA

Supuestos:

$18 por dólar dic´16

31,5% inflación 2016.

40% aumenta TCR

(de 0.98 a 1.36)

Fuente: E&R en base a datos propios y BCRA.

¿EN DÓNDE NOS ENCONTRAMOS AHORA, EN TÉRMINOS DE TIPO DE CAMBIO REAL?

Con el impulso que retomó el dólar hasta los $15.5, el tipo de cambio real de Argentina frente a

sus socios comerciales aumentó de manera sustancial desde la salida del cepo. En otras palabras,

estamos frente a un abaratamiento del costo de producir en Argentina en relación a nuestros

socios comerciales.

Para el caso de Estados Unidos, el índice de tipo de cambio real bilateral (TCRB) de Argentina

aumentó un 45% desde el mes previo a la salida del cepo, pasando de 0.98 a 1.42 entre nov´15 y

feb´16 respectivamente. Debemos retrotraernos 6 años atrás, allá por marzo de 2010, para

observar niveles de competitividad similares a los de hoy en día.

Para el caso contra Brasil, el índice de TCRB subió un 43% desde la salida del cepo, pasando de

1.16 a 1.66 entre los meses de noviembre pasado y febrero de este año respectivamente. Si bien

el apuntalamiento del TCRB contra Brasil (43%) fue similar al contra Estado Unidos (45%), las

importantes y constantes devaluaciones de Brasil no nos permiten recomponer el elevado nivel de

competitividad que teníamos frente a Brasil en los años anteriores. Así nuestro TCRB contra Brasil

7. Informe de prensa – Semanario Económico Nº210 E&R

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: info@economiayregiones.com.ar

Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial

agradecemos citar la fuente.

Página7

26/2/16

se encuentra hoy un 37% más apreciado (más caro) frente al nivel alcanzado 6 años atrás, allá

por marzo de 2010. No obstante, el actual TCRB es un 66% más depreciado que en diciembre de

2001. En resumidas cuentas, nuestro país se abarató frente a Brasil en comparación con el mes

previo a la salida del cepo y el 2001, pero no frente al periodo 2003‐2014 donde Brasil se

encontraba excesivamente caro producto de la fuerte apreciación de su moneda.

Gráfico 6: Dinámica del TCRB de Argentina frente a USA y Brasil.

Mar´10

1,42 Feb´14

1,23

Nov´15

0,98

Feb´16

1,42

0,9

1,1

1,3

1,5

1,7

1,9

2,1

2,3

2,5

2,7

2,9

Argentina: Tipo de cambio real contra USA

(Base 1= 2001)

TCR Arg‐USA

Mar´10

2,66

Nov´14

1,66

Nov´15

1,16

Feb´16

1,66

0,6

1,1

1,6

2,1

2,6

3,1

Argentina:TCR bilateral contra Brasil

(Base 1 = 2001)

Brasil

TCR Brasil: 1.66 (Feb´16)

66%más depreciado que 2001.

37% más apreciado que Mar‐10.

Fuente: E&R en base a datos propios, BCRA, BLS y Banco Central de Brasil.