Descargar para leer sin conexión

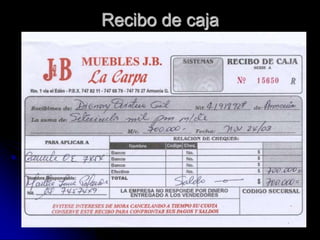

El documento describe varios comprobantes de contabilidad y soportes que se utilizan para registrar operaciones comerciales de una empresa, incluyendo recibos de caja, facturas de compra-venta, cheques, letras de cambio, pagarés, notas de débito y crédito, y comprobantes diarios de contabilidad. Cada comprobante tiene un propósito específico como registrar ingresos, pagos, devoluciones, o correcciones y se preparan en original y copias para archivar y registrar en la contabilidad.

![Soportes contables[1]](https://cdn.slidesharecdn.com/ss_thumbnails/soportescontables1-111012170616-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Soportes Contables Y No Contables[1]](https://cdn.slidesharecdn.com/ss_thumbnails/soportescontablesynocontables1-091023130713-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)