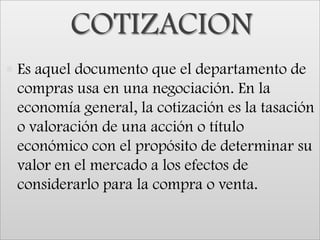

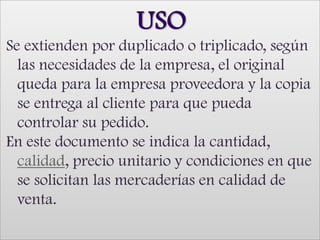

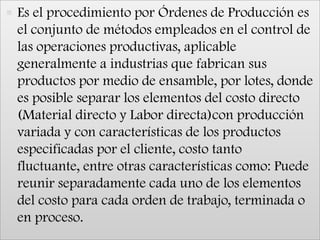

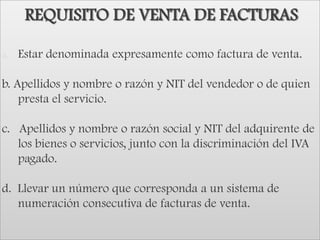

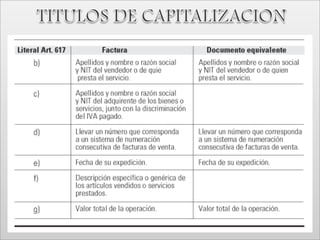

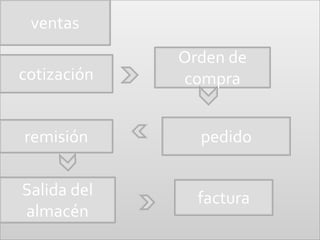

Este documento resume varios tipos de documentos comerciales utilizados en las operaciones de compra y venta. Incluye cotizaciones, pedidos, remesas, órdenes de producción, notas de entrada y salida de almacén, facturas de venta y documentos equivalentes. Cada uno tiene un propósito específico como registrar negociaciones, solicitar productos, entregar mercancías, controlar producción y llevar inventario.

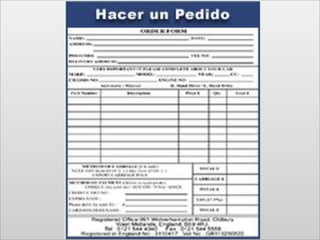

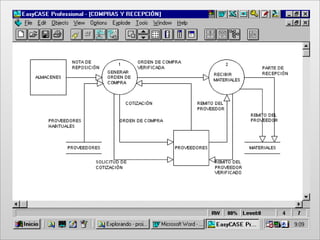

![ORDEN DE COMPRALa orden de compra (llamada nota de pedido) es un documento que emite el comprador para pedir mercaderías al vendedor, indicando cantidad, detalle, precio, condiciones de pago y muchas cosas másRequisitos [editar]Lugar y fecha de emisión.Nombre y número de orden del comprobante.Nombre y domicilio del comprador y del vendedor.Número de C.U.I.T.; para Argentina; ingresos brutos; fecha de inicio de actividades y condición frente al I.V.A. del emisor..](https://image.slidesharecdn.com/guiano4-100709164046-phpapp01/85/DOCUMENTOS-CONTABLES-14-320.jpg)

![Soportes Contables Y No Contables[1]](https://cdn.slidesharecdn.com/ss_thumbnails/soportescontablesynocontables1-091023130713-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

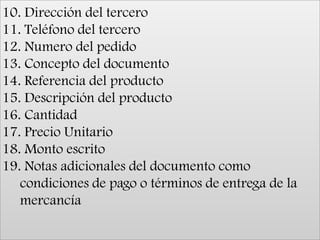

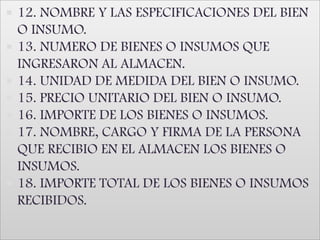

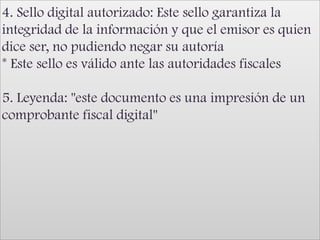

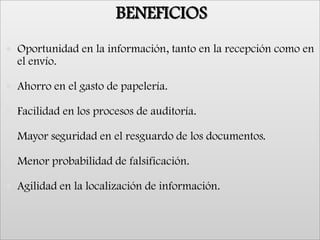

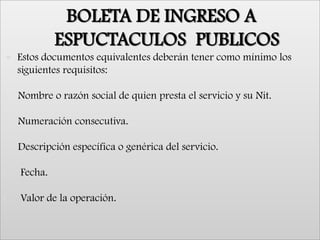

![Orden de compra 1[1]](https://cdn.slidesharecdn.com/ss_thumbnails/ordendecompra11-110412095852-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)