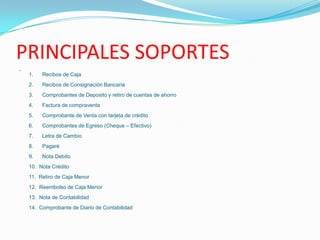

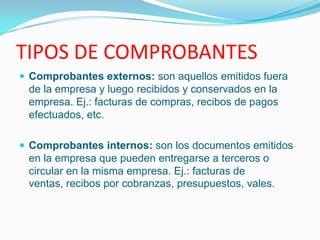

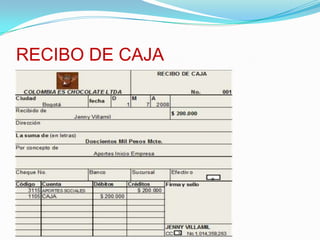

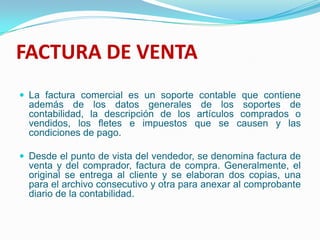

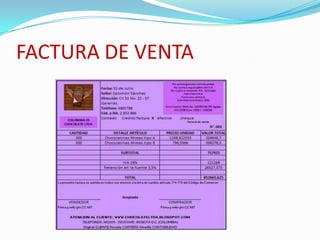

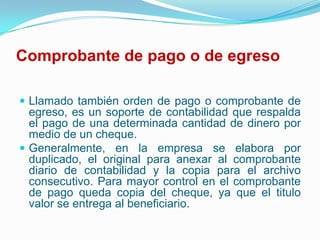

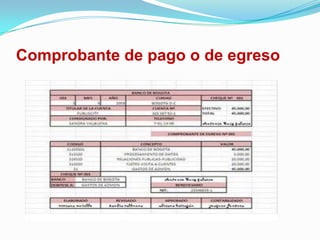

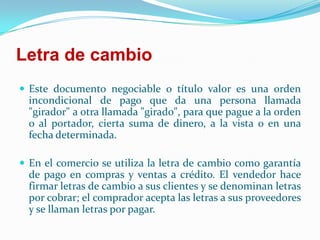

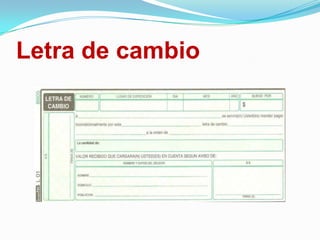

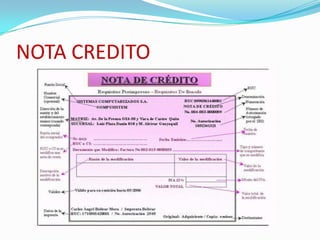

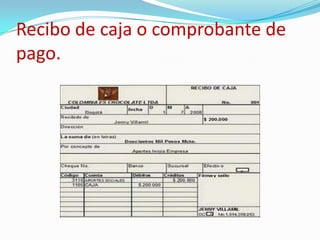

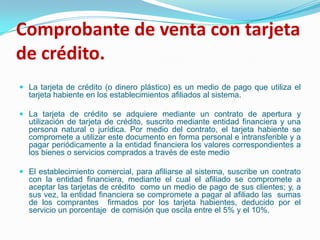

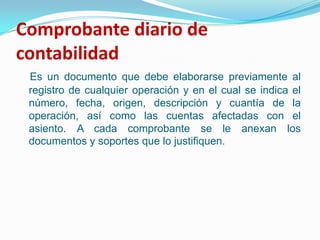

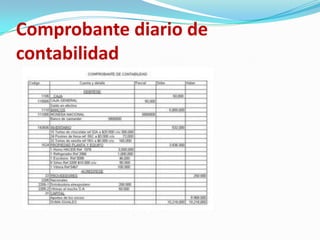

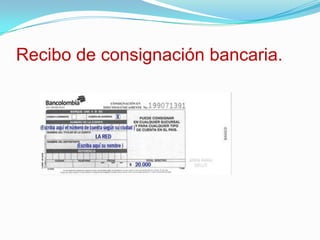

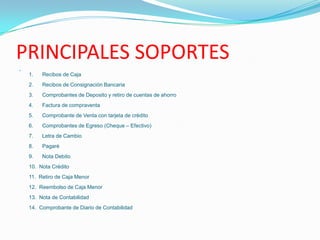

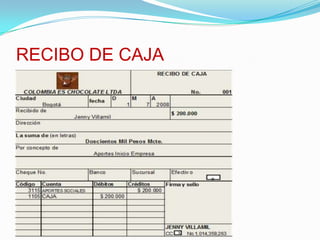

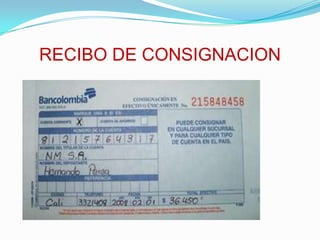

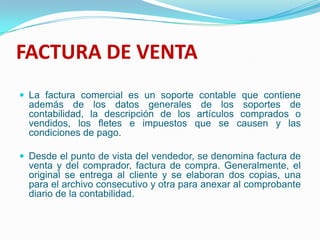

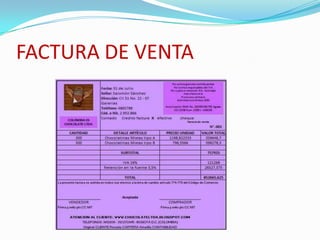

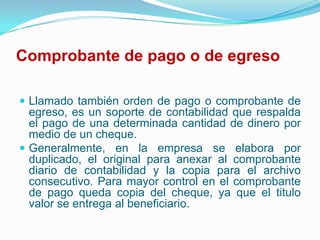

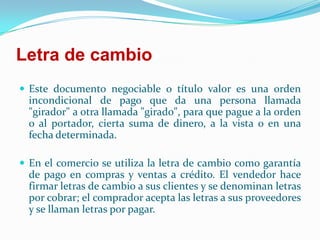

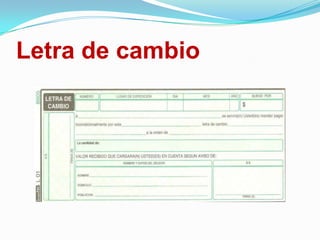

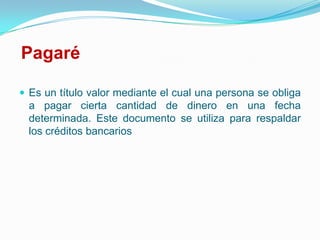

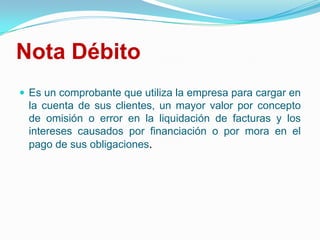

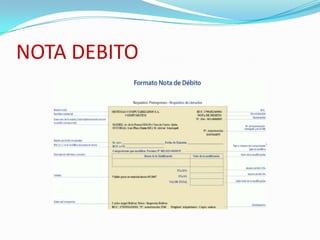

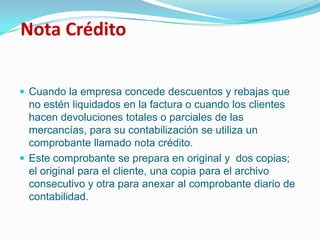

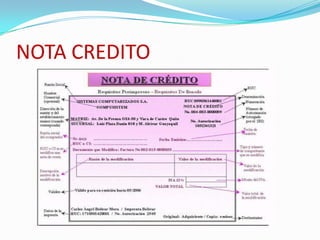

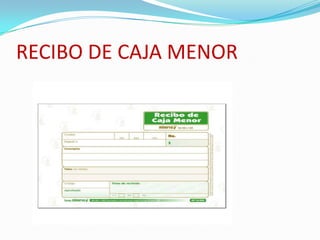

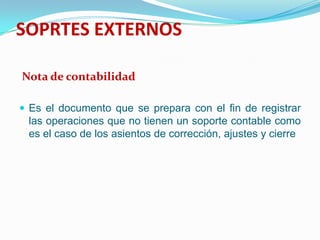

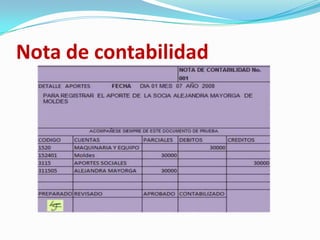

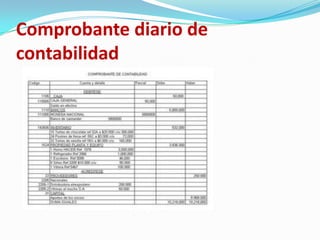

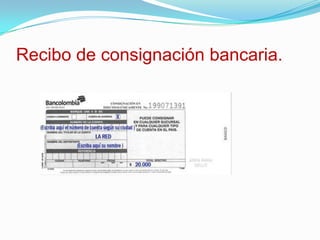

Los soportes contables son documentos que sirven de base para registrar las operaciones comerciales de una empresa. Algunos de los principales soportes contables son los recibos de caja, recibos de consignación bancaria, facturas de compraventa, comprobantes de egreso, letras de cambio y pagarés. Los soportes pueden ser externos o internos a la empresa y deben contener información general como el nombre de la empresa, número y fecha del comprobante.

![Soportes Contables Y No Contables[1]](https://cdn.slidesharecdn.com/ss_thumbnails/soportescontablesynocontables1-091023130713-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Soportes contables[1]](https://cdn.slidesharecdn.com/ss_thumbnails/soportescontables1-111012170616-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)