Descargar para leer sin conexión

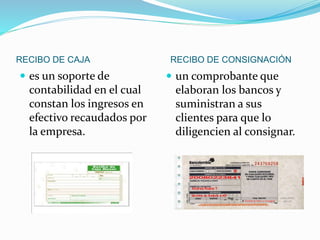

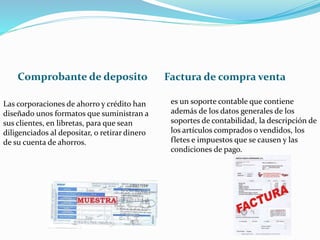

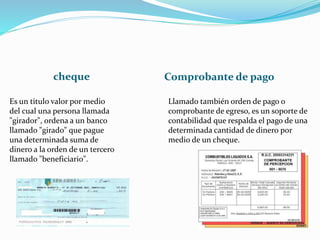

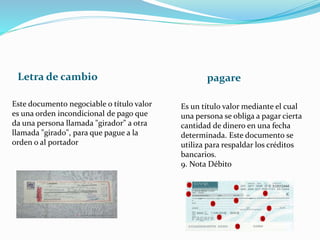

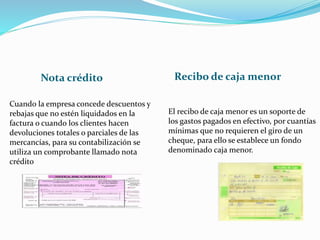

Este documento describe diferentes tipos de comprobantes de contabilidad y soportes contables, incluyendo recibos de caja, facturas de compra-venta, cheques, pagarés, notas de crédito y débito. Explica que los soportes contables deben contener información general como el nombre de la empresa, fecha, descripción del contenido y firmas autorizadas.

![Soportes Contables Y No Contables[1]](https://cdn.slidesharecdn.com/ss_thumbnails/soportescontablesynocontables1-091023130713-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)