Descargar para leer sin conexión

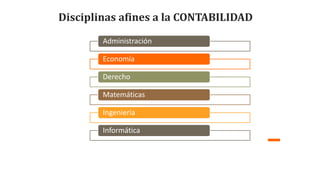

Este documento presenta una introducción a la contabilidad como disciplina. Explica que la contabilidad puede considerarse una ciencia debido a que es fáctica, objetiva, metódica y sistemática. También es predictiva y tiene su propio lenguaje técnico. Luego, describe algunas disciplinas afines a la contabilidad y diferentes tipos de contabilidad. Finalmente, resume los principales principios de contabilidad generalmente aceptados.