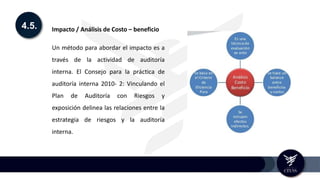

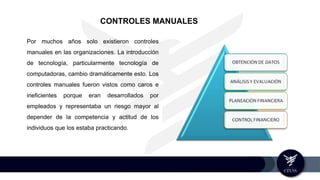

El documento discute el análisis de costo-beneficio para abordar el impacto de los riesgos en una organización, señalando que la auditoría interna puede vincular el plan de auditoría con los riesgos y la exposición. También explica que aunque los controles manuales fueron durante mucho tiempo la única opción, la introducción de tecnología cambió esto dramáticamente, haciendo que los controles manuales se consideraran caros e ineficientes.