Construcción de modelo1

•Descargar como DOCX, PDF•

0 recomendaciones•79 vistas

Este documento resume diferentes tipos de modelos estadísticos para la construcción de modelos de riesgo crediticio, incluyendo modelos univariados, de puntaje lineal, árboles de decisión y no lineales. Explica cómo construir y evaluar cada tipo de modelo, y compara sus fortalezas y debilidades, concluyendo que los modelos de árboles de decisión generalmente tienen la mejor capacidad de discriminación y son los más naturales y fáciles de comunicar para análisis de riesgo crediticio.

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Construcción de modelo1

Similar a Construcción de modelo1 (20)

Construcción de modelo1

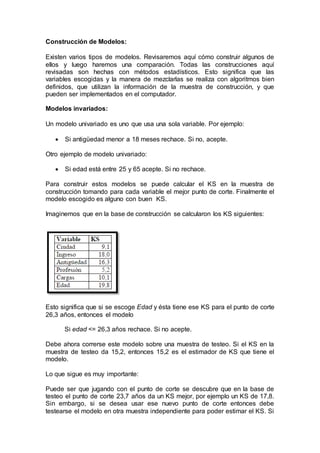

- 1. Construcción de Modelos: Existen varios tipos de modelos. Revisaremos aquí cómo construir algunos de ellos y luego haremos una comparación. Todas las construcciones aquí revisadas son hechas con métodos estadísticos. Esto significa que las variables escogidas y la manera de mezclarlas se realiza con algoritmos bien definidos, que utilizan la información de la muestra de construcción, y que pueden ser implementados en el computador. Modelos invariados: Un modelo univariado es uno que usa una sola variable. Por ejemplo: Si antigüedad menor a 18 meses rechace. Si no, acepte. Otro ejemplo de modelo univariado: Si edad está entre 25 y 65 acepte. Si no rechace. Para construir estos modelos se puede calcular el KS en la muestra de construcción tomando para cada variable el mejor punto de corte. Finalmente el modelo escogido es alguno con buen KS. Imaginemos que en la base de construcción se calcularon los KS siguientes: Esto significa que si se escoge Edad y ésta tiene ese KS para el punto de corte 26,3 años, entonces el modelo Si edad <= 26,3 años rechace. Si no acepte. Debe ahora correrse este modelo sobre una muestra de testeo. Si el KS en la muestra de testeo da 15,2, entonces 15,2 es el estimador de KS que tiene el modelo. Lo que sigue es muy importante: Puede ser que jugando con el punto de corte se descubre que en la base de testeo el punto de corte 23,7 años da un KS mejor, por ejemplo un KS de 17,8. Sin embargo, si se desea usar ese nuevo punto de corte entonces debe testearse el modelo en otra muestra independiente para poder estimar el KS. Si

- 2. no, no vale el cálculo como estimador de lo que será la capacidad de discriminación con nuevos clientes o con otra base. Tercera advertencia: es la misma advertencia que las dos anteriores ante el mismo error. Si no entiende este error, entonces está preparado para cometer un error grave. Modelos con puntaje lineal: Un modelo con puntaje lineal requiere convertir todas las variables a numéricas, o usar sólo aquellas que se traducen a números. Por ejemplo, habría que traducir la variable sexo con valores Masculino y Femenino a la variable sexo_N con valores 0 y 1 respectivamente. Un modelo de puntaje usa una suma de variables ponderadas. Este tipo de mezclas se llama combinación lineal. Por ejemplo, un modelo de puntaje es el siguiente: Puntaje = 1,2*Edad + 0,5*Antigüedad – 5,4*Cargas Si Puntaje <= 30 rechace. Si no acepte. Un modelo de puntaje asume implícitamente que existe una moneda de intercambio que dice cuánto de una variable es equivalente a cuánto de otra, cuando el resto de las variables están fijas. Esto significa que si una variable está complicada, esto puede ser compensado por otras. Esta suposición es muy discutida, pues hay factores como los de moralidad que si están mal se debe rechazar el cliente sin importar qué tan bien estén las otras variables. Sin embargo, si la moralidad está bien, entonces otros factores tienen gran importancia. Un criterio así, no puede ser puesto como suma ponderada de factores. Los métodos de construcción de modelos de puntaje tratan de encontrar los mejores coeficientes posibles de manera que la capacidad de discriminación del modelo sea máxima. Para esto, normalmente se calculan para cada variable promedios de las variables para clientes malos y los promedios de las variables de los clientes buenos. Además se calculan las dos matrices de covarianzas, la para clientes malos y las para clientes buenos. Usando los promedios y las covarianzas puede encontrarse una nueva variable que resulta ser suma ponderada de las originales. Esa nueva variable es un mecanismo de puntaje que puede tener un buen KS. Si para todas las variables tanto la distribución de clientes buenos como malos son normales, y ambos con la misma covarianza, entonces el mecanismo es óptimo. Existen otra gran variedad de otros métodos que son variaciones del anterior. No está claro cuál es el mejor, pero para datos normales (gaussianos), el descrito con la covarianza es el óptimo. Modelos con árboles: La construcción de un árbol se hace por etapas. En cada etapa se selecciona una de las variables más discriminantes y de acuerdo a ella se segmenta lo que queda de la muestra en dos.

- 3. Tomemos como ejemplo esta mini muestra (sacada de [2]) de construcción con 12 clientes (6 buenos y 6 malos), y cinco variables: Salario, Casa Propia, Auto Propio, Edad y Estado Civil. Esta muestra es extremadamente chica como para hacer nada serio, pero permite ilustrar los conceptos básicos. Además, este ejemplo juguete permite calcular a mano todo lo que sea necesario, y así asegurarse que uno ha entendido el algoritmo de construcción de árboles. Tomemos además esta segunda muestra con 8 clientes (4 buenos y 4 malos), y las mismas cinco variables. Esta será nuestra muestra para testeo. Los KS de cada variable junto a su desviación estándar, según la muestra de construcción, son:

- 4. Claramente la desviación es enorme. Esto se debe al tamaño extremadamente pequeño de la muestra. Aun así, la variable Salario es la más discriminante. Si escogemos Salario y segmentamos por esa variable, obtenemos el siguiente árbol Este es un árbol muy elemental. En el segmento izquierdo están aquellos clientes con salario <= 150. De la muestra de construcción quedan 6 clientes (es decir 41,7% de los clientes que están en la muestra), y estos se reparten en uno bueno y 4 malos. En el segmento derecho están aquellos clientes con salario mayor a 150. Hay un total de 7, de los cuales 5 son buenos y 2 son malos. Este modelo tiene un KS de 50%. Ambos segmentos pueden seguir segmentándose. Sin embargo, dado el error lo dejamos hasta acá.

- 5. Ahora, es muy importante medir el KS del modelo y su desviación en la muestra de testeo. Eso son los valores que importan. Usando la muestra de testeo, tenemos que cinco casos quedan en el segmento izquierdo y tres en el derecho: O sea el KS es sólo de 25%. Esto quiere decir que si tomamos otra muestra cualquiera de clientes, independiente de la muestra de construcción, el KS andará alrededor de 25%, pudiendo variar desde 0 hasta 71% en la gran mayoría de los casos. Modelos no lineales: Existen varios tipos de modelos no lineales. Uno de los tipos no lineales es el de árboles de decisión. Otros son las redes neuronales, los algoritmos genéticos y muchos otros. Los modelos de redes neuronales asumen que todas las variables son numéricas. Si no lo son, o sólo se trabaja con las numéricas o bien se convierten a numéricas de acuerdo a un criterio especificado. El modelo neuronal busca una combinación de variables con sumas ponderadas y funciones umbrales (si el valor es más allá de cierto umbral sale uno, si no sale cero). Los modelos genéticos también requieren variables numéricas. Los algoritmos recombinan criterios creando nuevos a partir de criterios básicos con métodos similares a la creación de moléculas recombinando partes de moléculas y haciendo mutaciones. En este caso, se mutan partes de fórmulas y se crean nuevas juntando fórmulas. Aquellas fórmulas con mejor capacidad de discriminación van sobreviviendo, y vuelven a mutarse y recombinarse. Eventualmente se llegan a buenas fórmulas que corresponden a criterios con buena capacidad de discriminación. Análisis comparativo de diferentes tipos de modelos y algoritmos Naturalidad Un aspecto muy importante de un modelo es que sea natural para la mente humana. Que exprese en un lenguaje fácil de comprender las características esenciales de los diferentes patrones de riesgo en la cartera. Muchas veces este producto de un modelo es el esencial. Permite hacerse un claro

- 6. diagnóstico del estado de la cartera, encontrar oportunidades y hacer ajustes a las políticas. En general, para el análisis de riesgo crediticio, los modelos tipo árbol son más naturales que otros. Esta mayor naturalidad se debe a que encontrar un árbol discriminante es equivalente a encontrar segmentos con diferentes niveles de riesgo, unos bien distintos de los otros. Por ejemplo, el segmento de los menores a 25 años y sin casa propia no es más que un nodo de un árbol. Esta manera de concebir el riesgo, describiendo segmentos con su riesgo asociado, es una manera natural e intuitiva. Es una manera ecológicamente válida, es decir, está expresada en un formato natural a la mente. Capacidad de discriminación Un estudio internacional, (ver [1]) llevado a cabo durante 4 años por varios centros estadísticos universitarios e industriales de varios países de la Comunidad Europea que compararon varias decenas de métodos, concluyó que los métodos de árboles de decisión son los de mejor capacidad de discriminación en crédito. De 23 algoritmos probados, de los cuales 5 eran de árboles de decisión, el mejor resultó ser de árbol de decisión y tres algoritmos de árboles estaban entre los seis primeros lugares. El estudio concluyó que “parte de la razón del éxito (de los árboles) en esta área es sin lugar a dudas que los métodos de árboles de decisión pueden manejar más naturalmente con una gran cantidad de atributos binarios o categóricos (siempre que el número de alternativas sea pequeño). Ellos también incorporan términos de interacción en su desarrollo. Y, quizás más significativamente, ellos son un espejo del proceso de decisión humana”. Estabilidad, simplicidad y comunicabilidad Aparte de la capacidad de discriminación de un modelo, y en particular de un modelo tipo árbol, es muy importante considerar la estabilidad, simplicidad y comunicabilidad. Estabilidad significa que en muestras independientes sus indicadores de discriminación no varíen mucho. Naturalmente, esto depende del tamaño de la muestra con que se construyó el modelo. Pero también depende si se intentó sobre ajustar la información, llegando hasta segmentos con muy pocos casos. Otra prueba importante de estabilidad es ver cuántos varían los indicadores medidos en diferentes condiciones de stress (por ejemplo, sacando clientes malos muy evidentes). Otra prueba adicional de estabilidad es determinar cómo se comportan los indicadores a través del tiempo. Simplicidad significa que cada vez que hay dos modelos o árboles con similar capacidad de discriminación y estabilidad, es preferible el más simple: con menos variables, menos condiciones, y con segmentos que hagan sentido.

- 7. Comunicabilidad significa que el árbol puede resumirse en algunos criterios o segmentos fáciles de interpretar y relatar a terceros. Esto asegura que si hubo algún error en el proceso de construcción, o se han producido cambios macroeconómicos o cambios en el mercado objetivo, entonces será fácil detectar esos problemas. La comunicabilidad facilita el seguimiento y la capacidad de hacer ajustes oportunos, mucho antes que errores o desajustes sean muy evidentes. Inclusión de variables indirectas La construcción de un buen modelo, sea éste tipo árbol o no, depende de la inclusión de variables significativas que no siempre está explícitamente en la información original. Por ejemplo, variables como: Número de veces con mora sobre 30 días en los últimos 6 meses Altura máxima de mora en los últimos 3 meses Saldo actual / saldo promedio en los últimos 3 meses, etc. Es importante incluir un gran conjunto de estas variables y echarlas a competir con las otras. Así el algoritmo de construcción las tendrá en cuenta tanto separadamente para toda la muestra de construcción como en cada uno de los segmentos particulares que se vayan definiendo. Determinación de niveles de riesgo para diferentes segmentos y puntos de corte según rentabilidad. Un árbol contiene varios segmentos finales. Cada segmento tiene una combinación de clientes buenos y clientes malos. El nivel de riesgo de cada segmento se obtiene contando los clientes buenos y malos que caen en el segmento, y calculando sus proporciones. Retomemos el ejemplo 3. En el nodo izquierdo, que corresponde al segmento edad menor a 25 años hay 400 clientes buenos y 200 malos. Por lo tanto la tasa de malos es 33,3% y la de buenos es 66,6%. En el nodo del medio correspondiente al segmento de clientes con edad igual o mayor a 25 años y solteros, hay 800 buenos clientes y 200 malos. Por lo tanto la tasa de malos es 20%. En el otro nodo, el de la derecha, correspondiente a clientes con edad igual o mayor a 25 años y casados, hay 8300 clientes buenos y 100 malos. Es decir, la tasa de malos es 1,2%. El mismo árbol puede tener varios puntos de corte. Por ejemplo, podemos Aceptar todos Rechazar a los con edad menor a 25 años Rechazar a los con edad menor a 25 años o a los solteros con edad 25 años o más Rechazar a todos

- 8. Las otras combinaciones no son naturales de acuerdo al árbol. Para cada corte tendremos un KS, y su correspondiente desviación. El corte óptimo se decide con la muestra de construcción. Una vez escogido el corte, se evalúan todos los clientes de la muestra de testeo. Se cuentan cuántos clientes buenos y malos caen en la zona de rechazo (menor al corte), y con esos datos se obtiene una estimación del KS. Ajustes Inclusión de clientes negados La información de clientes negados es muy importante para detectar posibilidades de ampliar los criterios crediticios actuales. Es muy posible que se hayan estado rechazando clientes que podrían haber tenido un buen comportamiento. Varios de esos clientes deben tener ciertos perfiles, es decir, pertenecer a ciertos segmentos bien definidos. El problema es que hay que detectar cuáles son esos segmentos. Una vez detectados, pueden relajarse criterios crediticios para pasar a aceptar clientes en esos segmentos. Información necesaria que debe tenerse para poder usarse la información de negados El mayor problema para implementar la estrategia de incluir negados en la construcción del modelo es la escasez de información sobre los negados. Es necesario haber dejado almacenada toda la información al momento de la presentación, tal como con los clientes aceptados. Esto incluye información de moralidad proveniente de centrales de riesgo, información demográfica y financiera. Si no está esta información relativamente completa, una estrategia es intentar conseguirla con terceros. Por ejemplo, con centrales de riesgo. Por otra parte, es importante conseguir información de comportamiento de esos clientes con operaciones crediticias similares que pudieran haber conseguido en esos mismos momentos con terceros. Esta información puede conseguirse trabajando con centrales de riesgo. Compra de información de negados almacenada en centrales de riesgo externas Para que la adquisición en centrales de riesgo sea efectiva debe tener los siguientes requisitos: Debe ser información de los clientes negados o de una muestra aleatoria de negados suministrado por el constructor del modelo, no por la central de riesgo.

- 9. La información de iniciación debe ser al momento (a la misma fecha) en que se negó el cliente. Este punto es delicado, pues no es necesariamente fácil para la central de riesgo conseguirla. El trabajo es no trivial, pues diferentes clientes son negados en diferentes fechas. Para la central le es fácil conseguir la información de todos lo clientes a la misma fecha. La información de comportamiento de cada clientes es desde el momento de negación en adelante, y ojalá haciendo seguimiento a una operación crediticia conseguida con terceros que sea similar a la negada. Ajustes según definición de buenos y malos ¿Qué pasa si se cambia la definición de buenos versus malos, después que el modelo está terminado? ¿Es necesario rehacer todo de nuevo? Es normal hacer ajustes a la definición de buenos y malos. Por ejemplo, para iniciación, de una definición de bueno como aquel cliente que durante los dos años iniciales del crédito nuca pasó de mora de 90 días, cambiar una definición de bueno como aquel cliente que durante los dos años iniciales del crédito nuca pasó de mora de 120 días. Otro cambio, es definir como bueno aquel cliente que durante el primer año inicial del crédito nuca pasó de mora de 90 días. Todos estos cambios, significan reclasificar la cartera. Luego se pasa toda la muestra de testeo por el modelo ya construido. Lo único que cambia es la proporción de buenos y malos en cada segmento final del árbol. Con esa nueva contabilidad de nuevos y malos se puede calcular directamente el nuevo estimador de KS.